Содержание

- Обязательно ли применять нормы расхода топлива Минтранса РФ

- Как обосновать норму расхода топлива

- Автотранспорт — правила, нормы, положения

- ГСМ и путевой лист

- Простая формула подсчета ГСМ

- Как подсчитать нормативный расход бензина?

- Поправочные коэффициенты, влияющие на расход топлива

- Приложение N 5. ПРИМЕРЫ РАСЧЕТА НОРМАТИВНОГО РАСХОДА ТОПЛИВ

- Рекомендованные нормы расхода топлива на 2019 год

- Нормы расхода топлива на 2019 год: рекомендации Минтранса РФ

- Как рассчитывается расход топлива в 2019 году

- Порядок списания бензина в 2019 году

- Случаи применения повышающих надбавок

- Особенности расчета

- Рекомендации Минтранса РФ

- Как использовать утвержденные рекомендации

Обязательно ли применять нормы расхода топлива Минтранса РФ

Раньше Минфин РФ и налоговики утверждали: именно в пределах лимитов Минтранса нужно списывать расходы на топливо.

Но для некоторых моделей ТС норм от Минтранса нет. Как быть в такой ситуации? Долгое время чиновники считали, что поначалу можно руководствоваться соответствующей технической документацией и (или) информацией производителя машины. А в дальнейшем необходимо обратиться в специализированную организацию, которая разработает показатели конкретно для автомобиля вашей компании.

Но в 2013 году позиция ведомства изменилась. В письме от 30.01.2013 № 03-03-06/2/12 Минфин указал, что нормирование таких расходов Налоговым кодексом не предусмотрено. Поэтому компания сама должна решить учитывать рекомендации Минтранса или нет.

Таким образом, можно без споров с инспекторами использовать те лимиты, которые фирма разработала для себя самостоятельно. Практика показывает, что при возникновении подобного споров судьи на стороне компаний. В своих решениях они подчеркивают, что глава 25 Налогового кодекса не требует нормировать расходы на топливо.

Как обосновать норму расхода топлива

Любые расходы должны быть документально подтверждены и экономически обоснованы. Для контроля расхода ГСМ и подтверждения экономической оправданности затрат нужно определить внутренние лимиты расхода ГСМ для автомобильного транспорта, который числится на балансе фирмы.

Разработать собственный лимит можно как на основании рекомендаций Минтранса, так и исходя из рекомендуемой нормы расходов, которая определена производителем транспортного средства.

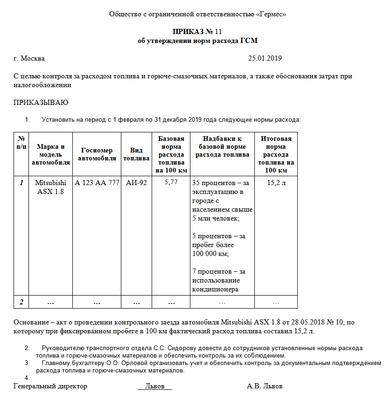

Приказ об утверждении лимитов может выглядеть так:

Утвержденные лимиты должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Для того чтобы установить внутриорганизационные лимиты расхода ГСМ (утверждаемые приказом) по отдельным видам служебного транспорта, можно провести контрольные заезды автомобилей (в заданных условиях). Их результат оформите актом контрольного заезда в произвольной форме. Также имеет смысл отдельным приказом назначить комиссию, которая будет постоянно проводить контрольные замеры расхода топлива на транспортных средствах.

При разработке собственных лимитов можно использовать базовую норму расхода ГСМ, рекомендованную Минтрансом на 2019 год.

Автотранспорт — правила, нормы, положения

Надбавки к нормам расхода топлива.

1. Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные распоряжением Минтранса РФ № АМ-23-р от 14 марта 2008 года, предусматривают повышение или снижение норм расхода топлива в зависимости от условий эксплуатации автотранспорта.

2. Учет дорожно-транспортных, климатических и других эксплуатационных факторов, изменяющих норму расхода топлива, производится при помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются приказом или распоряжением руководства предприятия, эксплуатирующего АТС, или местной администрации).

3. Норма расхода топлива может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 метров) – до 15%. (один случай снижения).

4. В том случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

5. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

6. Нормы расхода повышаются при следующих условиях:

а) работе автотранспорта в зимнее время года в зависимости от климатических районов страны – от 5 до 20% включительно. Порядок применения, значения и сроки действия зимних надбавок представлены в приложении 2 вышеуказанных методических рекомендаций.

Пример: срок действия зимних надбавок в одном из регионов России – 5 месяцев. Администрация региона,города, района, поселения своим распоряжением может установить срок действия надбавок по месяцам зимнего периода по единой предельной величине (например 10 % на ноябрь, декабрь, январь, февраль, март) или дифференцированно по каждому месяцу. Если распоряжения администрации нет, то предприятие (организация) своим приказом устанавливает зимние надбавки самостоятельно.

б) работе автотранспорта на дорогах общего пользования I, II и III категорий (дорогах с усовершенствованным покрытием) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

– от 300 до 800 метров– до 5% (нижнегорье);

– от 801 до 2000 метров– до 10% (среднегорье);

– от 2001 до 3000 метров– до 15% (высокогорье);

– свыше 3000 метров– до 20% (высокогорье).

в) работе автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений радиусом менее 40 м (или из расчета на 100 км пути — около 500 поворотов) – до 10%, на дорогах общего пользования IV и V категорий – до 30%.

К IV категории относятся дороги с твердым покрытием из булыжника и гравия, к V категории относятся профилированные дороги, не имеющие твердого покрытия (проходящие по естественному грунту).

г) работе автотранспорта в городах с населением:

– свыше 5 млн. человек – до 35%;

– от 1,0 до 5,0 млн. человек – до 25%;

– от 250 тысяч до 1,0 млн. человек – до 15%;

– от 100 до 250 тысяч человек – до 10%;

– до 100 тысяч человек – в городах, поселках городского типа и других крупных населенных пунктах (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) – до 5%.

д) работа автотранспорта при частых технологических остановках, связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров, в том числе маршрутных таксомоторов – автобусов, грузопассажирских и грузовых автомобилей малого класса, автомобилей типа «пикап», «универсал», включая перевозки продуктов и мелких грузов, обслуживание почтовых ящиков, инкассацию денег, обслуживание пенсионеров, инвалидов, больных и т.п. (при условии в среднем более чем одна остановка на один километр пробега, при этом остановки у светофоров, перекрестков, и переездов не учитываются) – до 10%;

е) перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д., движении в колоннах и при сопровождении, и других подобных случаях с пониженной скоростью движения автомобилей 20-40 км/час – до 15%, с пониженной средней скоростью ниже 20 км/час – до 35%;

ж) при обкатке новых автомобилей и вышедших из капитального ремонта (пробег определяется производителем техники) – до 10%; При централизованном перегоне автомобилей своим ходом в одиночном состоянии или колонной – до 10%; при перегоне – буксировке автомобилей в спаренном состоянии – до 15%, при перегоне – буксировке в строенном состоянии – до 20%;

з) для автомобилей, находящихся в эксплуатации более 5 лет с общим пробегом более 100 тыс.км – до 5%, более 8 лет или с общим пробегом более 150 тыс.км – до 10%;

и) при работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета транспортной работы — до 10%;

к) при работе автомобилей в качестве технологического транспорта, включая работу внутри предприятия, — до 20%

л) при работе специальных автомобилей (патрульных, киносъемочных, ремонтных, автовышек, автопогрузчиков и т.п.), выполняющих транспортный процесс при маневрировании на пониженных скоростях, при частых остановках, движении задним ходом и т.п. – до 20%;

м) при работе в карьерах, при движении по полю, при вывозке леса и т.п. на горизонтальных участках дорог IV и V категорий:

– для АТС в снаряженном состоянии (без груза) – до 20%;

– для АТС с полной или частичной загрузкой автомобиля – до 40%;

н) при работе в чрезвычайных климатических и тяжелых дорожных условиях в период сезонной распутицы, снежных или песчаных заносов, при сильном снегопаде и гололедице, наводнениях и других стихийных бедствиях для дорог I, II и III категорий – до 35%, для дорог IV и V категорий – до 50%;

о) при учебной езде на дорогах общего пользования – до 20%. При учебной езде на специально отведенных учебных площадках, при маневрировании на пониженных скоростях, при частых остановках и движении задним ходом – до 40%;

п) при использовании установки «климат-контроль» (независимо от времени года) при движении автомобиля — до 7%;

р) при использовании кондиционера при движении автомобиля — до 7% (применение данного коэффициента совместно с зимней надбавкой в зависимости от климатических районов не допускается);

с) при использовании кондиционера на стоянке нормативный расход топлива устанавливается из расчета за один час простоя с работающим двигателем, то же на стоянке при использовании установки «климат-контроль» (независимо от времени года) за один час простоя с работающим двигателем — до 10% от базовой нормы;

т) при простоях автомобилей под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель (нефтебазы, специальные склады, наличие груза, не допускающего охлаждения кузова, банки и другие объекты), а также в других случаях вынужденного простоя автомобиля с включенным двигателем – до 10% от базовой нормы за один час простоя;

у) в зимнее или холодное (при среднесуточной температуре ниже +5°С) время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов (если нет независимых отопителей), а также на стоянках в ожидании пассажиров (в том числе для медицинских АТС и при перевозках детей), устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем – до 10 % от базовой нормы.

7. Примеры применения поправочных коэффициентов к нормам расхода топлива приведены в приложении №5 методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» 2008 года.

8. В условиях конкретного предприятия издается приказ (распоряжение) о значениях применяемых поправочных коэффициентов.

Пример:

8.1. Зимние надбавки: ноябрь – 7%, декабрь, январь, февраль, март -10% (по распоряжению органов власти или же приказом по предприятию);

8.2. Движение в городе (400 тыс чел.) – 15%, движение в городе (1,3 млн.чел.) – 25%, движение в городах до 100 тыс. чел. – 5% (с указанием городов);

8.3. Движение за городом (маршрут – протяженность загородной зоны – снижение 8%);

8.4. Для конкретных марок автомобилей по госномерам – 5 или 10% в зависимости от их возраста;

8.5. При работе без учета массы перевозимого груза – 10%.

Примечание. Если имеют место разовые случаи применения других надбавок (поправочных коэффициентов), то ответственным за использование автомобиля лицом вносится соответствующая запись в графу «Особые отметки».

ГСМ и путевой лист

Под горюче-смазочными материалами (ГСМ) понимают не только само топливо, в качестве которого может выступать бензин, дизель или газ, но и всевозможные смазочные материалы и жидкости (тормозная, охлаждающая). ГСМ – это любые материалы, которые используются в обслуживании автотранспорта.

Для списания ГСМ на предприятии Минтрансом РФ разработаны особые нормативы, при этом Налоговый кодекс РФ не запрещает использовать и нормативы собственной разработки. В последнем случае они будут учитывать различные понижающие и повышающие коэффициенты, связанные с временем года, погодой и другими факторами, при которых происходит эксплуатация автотранспорта.

Расчет ГСМ (под которыми в нашей статье будет подразумеваться именно топливо) в организации ведется при помощи первичного учетного документа – путевого листа. Именно путевые листы содержат информацию о времени отправления и возврата транспорта на начальную точку пути, нормы расхода топлива и прочих расходных материалов, подробные характеристики груза, а также данные о цели поездки и другие сведения, которые имеют к ней отношение.

Важно! В большинстве случаев используется готовый бланк путевого листа формы № 3. При использовании автотранспорта в коммерческих целях используется бланк формы № ПГ-1, а при использовании грузового транспорта с повременной оплатой труда – формы № 4-П.

Простая формула подсчета ГСМ

Есть несколько очень простых способов подсчета расхода бензина и иного топлива. К примеру, вычислить моментальный (мгновенный) расход, то есть количество топлива, потребляемого в данный момент времени, можно при помощи встроенного бортового компьютера. На нем отображается много полезной информации, включая средний расход бензина на 100 км, норма расхода топлива за текущую поездку и моментальный расход. При помощи бортового компьютера можно легко задать параметры новой поездки и увидеть на экране необходимое для нее количество бензина или дизеля.

Но что делать, если в автомобиле нет такого компьютера? Использовать формулу:

Расход топлива на 100 км = потраченное количество топлива (л) / количество пройденного пути (км) * 100

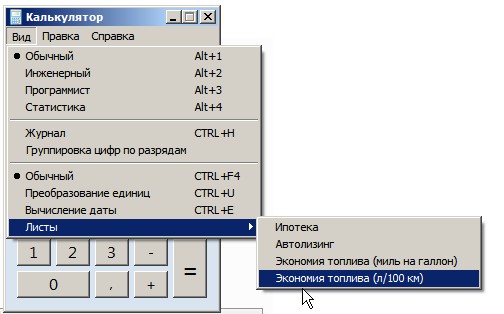

Чтобы не подсчитывать все вручную, можно воспользоваться стандартным калькулятором, встроенным в операционную систему Windows 7, 8, 10 . Для этого во вкладке «Вид» калькулятора выбираем раздел «Листы» и нажимаем на строчку «Экономия топлива (л/100 км)»:

Далее лишь остается ввести исходные значения в графы «Расстояние (километры)» и «Расход топлива (литры)» и нажать на кнопку «Вычислить»:

Вернуть калькулятор в стандартный режим работы можно при помощи одновременного нажатия на клавиши Ctrl и F4.

Чтобы проверить расход топлива «от полного бака» автомобиля, необходимо:

- На автозаправке залить полный бак;

- Записать текущий километраж (пробег), выставленный на спидометре;

- Использовать автомобиль до тех пор, пока не появится сигнал о критическом уровне топлива в баке;

- Снова заправить полный бак;

- Записать количество пройденных километров со времени предыдущей заправки и количество залитого в последний раз бензина;

- Использовать приведенную выше формулу.

Такой способ подсчета расхода бензина имеет серьезные погрешности. Лучше всего проводить ее регулярно, это поможет выявить зависимость расхода бензина от погодных факторов, дорожных условий и других переменных.

Важно! Внезапное увеличение потребления топлива может свидетельствовать о наличии серьезной неполадки в работе автомобиля.

Как подсчитать нормативный расход бензина?

Существует и более профессиональный способ подсчета расхода бензина или дизеля, установленный распоряжением Минтранс России от 14.03.2008 № АМ-23-р. Для каждой модели, марки и модификации автомобиля указанным распоряжением установлена своя норма расхода топлива, которая зависит, в том числе, и от условий работы транспорта, его классификации и назначения.

Формула подсчета нормы расхода бензина для легкового автотранспорта выглядит так:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

- где Qн – нормативный расход бензина, в литрах;

- Hs – базовая норма расхода бензина по отношению к пробегу автомобиля, в л/100 км (свои цифры для каждого вида и типа транспорта есть в приложении к указанному распоряжению Минтранса);

- S – пробег автомобиля, в км;

- D – повышающий или понижающий поправочный коэффициент, по отношению к норме, в процентах. Все поправочные коэффициенты представлены в распоряжении Минтранса.

Под пробегом автомобиля (S) в данной формуле понимается не общий пробег, а то расстояние, которое вы проехали или только собираетесь проехать при заданных погодных или иных условиях. При использовании поправочных коэффициентов необходимо быть осторожным. К примеру, в формулу нельзя вставлять коэффициент за использование кондиционера в зимнее время. А вот климат-контроль используется в любое время года.

Важно! Коэффициент на использование автомобиля в населенном пункте не применяется в случае, если транспорт работает за его пределами. Однако при работе за заданный промежуток времени и по городу, и за его границами придется сделать два отдельных расчета.

В качестве примера расчета возьмем следующие условия: легковой автомобиль марки ГАЗ-24-10 используется в горной местности на высоте от 300 до 800 метров над уровнем моря, а общий пробег за заданный промежуток времени составляет 244 км.

В соответствии с информацией, представленной в распоряжении Минтранса РФ № АМ-23-р, базовая норма расхода топлива для автомобиля нашей модели составляет 13 литров на каждые 100 километров (Hs). Надбавка (поправочный коэффициент D) за работу в горных условиях равна 5%.

Отсюда подсчет нормативного расхода бензина в рамках пробега 244 км:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5) = 33,3 л

Поправочные коэффициенты, влияющие на расход топлива

О базовых нормах расхода топлива на каждые 100 км пути можно узнать не только в распоряжении Минтранса, но и в технической (паспортной) документации к автомобилю. При подсчете нормы расхода бензина необходимо учитывать множество поправочных коэффициентов:

- В холодное время года используются повышающие коэффициенты расхода топлива, в зависимости от региона. На Юге – от +5% до +7%, в Центре и на Урале – от +10% до +12%, в Сибири и на Севере — +15%, на Крайнем Севере – от +18% до +20%;

- Повышающий коэффициент действует и при использовании автомобиля в населенных пунктах. В городах с населением более 3 миллионов человек — +25%, от 1 до 3 миллионов человек — +20%, от 250 тысяч до 1 миллиона человек — +15%, от 100 до 250 тысяч — +10%;

- Для старых автомобилей старше 5 лет с пробегом более 100 тыс. км — +5% расхода топлива. Для автомобилей старше 8 лет и пробегом более 150 тыс. км — +10%.

Особые поправочные коэффициенты подставляются в формулу и при использовании кондиционера или климат-контроля (+7%), при перевозке нестандартных и тяжеловесных грузов (от +15% до +35%) и даже при использовании грузовых автомобилей без учета перевозимого груза (+10%). Дополнительно, для подсчета нормы расхода топлива в случае грузового автотранспорта используется метод спутникового слежения за его перемещениями.

Приложение N 5. ПРИМЕРЫ РАСЧЕТА НОРМАТИВНОГО РАСХОДА ТОПЛИВ

размер шрифта

РАСПОРЯЖЕНИЕ Минтранса РФ от 14-03-2008 АМ-23-р О ВВЕДЕНИИ В ДЕЙСТВИЕ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ НОРМЫ РАСХОДА ТОПЛИВ И… Актуально в 2018 году

1. Из путевого листа установлено, что легковой автомобиль такси ГАЗ-24-10, работавший в горной местности на высоте 300-800 м, совершил пробег 244 км.

Исходные данные:

— базовая норма расхода топлива для легкового автомобиля ГАЗ-24-10 составляет Hs = 13,0 л/100 км;

— надбавка за работу в горной местности на высоте над уровнем моря от 300 до 800 м составляет D = 5%.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5) = 33,3 л.

2. Из путевого листа установлено, что городской автобус Ikarus-280.33 работал в городе в зимнее время с использованием штатных отопителей салона Sirokko-268 совместно с Sirokko-262 (отопитель прицепа), совершил пробег 164 км при времени работы на линии 8 ч.

Исходные данные:

— транспортная норма расхода топлива на пробег для городского автобуса Ikarus-280.33 составляет Hs = 43,0 л/100 км;

— надбавка за работу в зимнее время составляет D = 8%;

— норма расхода топлива на работу отопителя Sirokko-268 совместно с Sirokko-262 составляет Нот = 3,5 л/ч.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Нот х T = 0,01 х 43,0 х 164 х (1 + + 0,01 х 8) + 3,5 х 8 = 104,2 л.

3. Из путевого листа установлено, что одиночный бортовой автомобиль ЗИЛ-431410 при пробеге 217 км выполнил транспортную работу в объеме 820 т-км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

— базовая норма расхода топлива на пробег для бортового автомобиля ЗИЛ-431410 составляет Hs = 31,0 л/100 км;

— норма расхода бензина на перевозку полезного груза составляет Hw = 2,0 л/100 т-км.

Нормативный расход топлива составляет:

Qн = 0,01х (Hs х S + Hw х W) = 0,01 х (31 х 217 + 2 х 820) = 83,7 л.

4. Из путевого листа установлено, что бортовой автомобиль КамАЗ-5320 с прицепом ГКБ-8350 выполнил 6413 т-км транспортной работы в условиях зимнего времени по горным дорогам на высоте 800-2000 м и совершил общий пробег 475 км.

Исходные данные:

— базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-5320 составляет Hs = 25,0 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км; норма расхода топлива на дополнительную массу прицепа или полуприцепа, составляет Hg = 1,3 л/100 т-км;

— надбавка за работу в зимнее время составляет D = 8%, за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

— масса снаряженного прицепа ГКБ-8350 Gпр = 3,5 т;

— норма расхода топлив на пробег автопоезда в составе автомобиля КамАЗ-5320 с прицепом ГКБ- 8350 составляет:

Hsan = Hs + Hg х Gпр = 25 + 1,3 х 3,5 = 29,55 л/100 км.

Нормативный расход топлива:

Qн = 0,01х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (29,55 х 475 + + 1,3 х 6413) х (1 + 0,01 х 18) = 264,0 л.

5. Из путевого листа установлено, что седельный автомобиль-тягач МАЗ-5429 с полуприцепом МАЗ-5205А выполнил 9520 т-км транспортной работы при пробеге 595 км.

Исходные данные:

— базовая норма расхода топлива на пробег для тягача МАЗ-5429 составляет Hs = 23,0 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

— масса снаряженного полуприцепа МАЗ-5205А Gпр = 5,7 т;

— надбавка за работу в зимнее время D = 6%, снижение в связи с передвижением автопоезда по загородной дороге с усовершенствованным покрытием D = 15%;

— норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5429 с полуприцепом МАЗ-5205А без груза составляет:

Hsan = Hs + Hg х Gпр = 23 + 1,3 х 5,7 = 30,41 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (30,41 х 595 + 1,3 х 9520) х х (1 — 0,01 х 9) = 277,3 л.

6. Из путевого листа установлено, что автомобиль-самосвал МАЗ-5551 совершил пробег 165 км, выполнив при этом m = 10 ездок с грузом. Работа осуществлялась в зимнее время в карьере.

Исходные данные:

— транспортная (с коэффициентом загрузки 0,5) норма расхода топлива для автомобиля-самосвала МАЗ-5551 составляет Hs = 28 л/100 км;

— норма расхода топлива для самосвалов на каждую ездку с грузом составляет Hz = 0,25 л;

— надбавки за работу в зимнее время D = 6%, на работу в карьере — D = 12%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Hz х m = 0,01 х 28 х 165 х (1 + + 0,01 х 18) + 0,25 х 10 = 57 л.

7. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом ГКБ-8527 перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлив определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,7 л/100 км (учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

Исходные данные:

— базовая норма расхода топлива на пробег для автомобиля КамАЗ-5511 в снаряженном состоянии составляет Hs = 27,7 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

— работа проводилась в условиях, не требующих применения надбавок и снижений;

— масса снаряженного самосвального прицепа ГКБ-8527 Gпр = 4,5 т;

— норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом ГКБ-8527 составляет:

Hsan = Hs + Hw Gпр = 27,7+ 1,3 х 4,5 = 33,6 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х = 0,01 х = 116,7 л.

8. Из путевого листа установлено, что грузовой автомобиль-фургон ГЗСА-37021 (на сжиженном нефтяном газе), работая в черте города с частыми остановками, совершил пробег 152 км.

Исходные данные:

— базовая норма расхода топлива на пробег автомобиля-фургона ГЗСА-37021 составляет Hs = 34,0 л/100 км;

— надбавка за работу без учета перевозимого груза D = 10%, надбавка за работу с частыми технологическими остановками D = 8%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 34 х 152 х (1 + 0,01 х 18) = = 61 л.

9. Из путевого листа установлено, что автомобильный кран КС-4571 на базе автомобиля КрАЗ-257, вышедший из капитального ремонта, совершил пробег 127 км. Время работы спецоборудования по перемещению грузов составило 6,8 ч.

Исходные данные:

— базовая норма расхода топлива на пробег автомобильного крана КС-4571 составляет Hsc = 52,0 л/100 км;

— норма расхода топлива на работу специального оборудования, установленного на автомобиле, составляет Нт = 8,4 л/ч;

— надбавка при пробеге автомобилем первой тысячи километров после капитального ремонта D = 5%.

Нормативный расход топлива:

Приложение 5

к распоряжению Минтранса РФ

от 14 марта 2008 г. № АМ-23-р

Примеры расчета нормативного расхода топлив

(в примерах приводятся условные цифры)

1. Из путевого листа установлено, что легковой автомобиль такси ГАЗ-24-10, работавший в горной местности на высоте 300-800 м, совершил пробег 244 км.

Исходные данные:

— базовая норма расхода топлива для легкового автомобиля ГАЗ-24-10 составляет Hs = 13,0 л/100 км;

— надбавка за работу в горной местности на высоте над уровнем моря от 300 до 800 м составляет D = 5%.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5)=

= 33,3 л.

2. Из путевого листа установлено, что городской автобус Ikarus-280.33 работал в городе в зимнее время с использованием штатных отопителей салона Sirokko-268 совместно с Sirokko-262 (отопитель прицепа), совершил пробег 164 км при времени работы на линии 8 ч.

Исходные данные:

— транспортная норма расхода топлива на пробег для городского автобуса Ikarus-280.33 составляет Hs = 43,0 л/100 км;

— надбавка за работу в зимнее время составляет D = 8%;

— норма расхода топлива на работу отопителя Sirokko-268 совместно с Sirokko-262 составляет Нот = 3,5 л/ч.

Нормативный расход топлива составляет:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Нот х T = 0,01 х 43,0 х 164 х (1 +

+ 0,01 х 8) + 3,5 х 8 = 104,2 л.

3. Из путевого листа установлено, что одиночный бортовой автомобиль ЗИЛ-431410 при пробеге 217 км выполнил транспортную работу в объеме 820 т-км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

— базовая норма расхода топлива на пробег для бортового автомобиля ЗИЛ-431410 составляет Hs = 31,0 л/100 км;

— норма расхода бензина на перевозку полезного груза составляет Hw = 2,0 л/100 т-км.

Нормативный расход топлива составляет:

Qн = 0,01х (Hs х S + Hw х W) = 0,01 х (31 х 217 + 2 х 820) = 83,7 л.

4. Из путевого листа установлено, что бортовой автомобиль КамАЗ-5320 с прицепом ГКБ-8350 выполнил 6413 т-км транспортной работы в условиях зимнего времени по горным дорогам на высоте 800-2000 м и совершил общий пробег 475 км.

Исходные данные:

— базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-5320 составляет Hs = 25,0 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км; норма расхода топлива на дополнительную массу прицепа или полуприцепа, составляет Hg = 1,3 л/100 т-км;

— надбавка за работу в зимнее время составляет D = 8%, за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

— масса снаряженного прицепа ГКБ-8350 Gпр = 3,5 т;

— норма расхода топлив на пробег автопоезда в составе автомобиля КамАЗ-5320 с прицепом ГКБ- 8350 составляет:

Hsan = Hs + Hg х Gпр = 25 + 1,3 х 3,5 = 29,55 л/100 км.

Нормативный расход топлива:

Qн = 0,01х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (29,55 х 475 +

+ 1,3 х 6413) х (1 + 0,01 х 18) = 264,0 л.

5. Из путевого листа установлено, что седельный автомобиль-тягач МАЗ-5429 с полуприцепом МАЗ-5205А выполнил 9520 т-км транспортной работы при пробеге 595 км.

Исходные данные:

— базовая норма расхода топлива на пробег для тягача МАЗ-5429 составляет

Hs = 23,0 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

— масса снаряженного полуприцепа МАЗ-5205А Gпр = 5,7 т;

— надбавка за работу в зимнее время D = 6%, снижение в связи с передвижением автопоезда по загородной дороге с усовершенствованным покрытием D = 15%;

— норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5429 с полуприцепом МАЗ-5205А без груза составляет:

Hsan = Hs + Hg х Gпр = 23 + 1,3 х 5,7 = 30,41 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х D) = 0,01 х (30,41 х 595 + 1,3 х 9520) х (1 — 0,01 х 9) = 277,3 л.

6. Из путевого листа установлено, что автомобиль-самосвал МАЗ-5551 совершил пробег 165 км, выполнив при этом m = 10 ездок с грузом. Работа осуществлялась в зимнее время в карьере.

Исходные данные:

— транспортная (с коэффициентом загрузки 0,5) норма расхода топлива для автомобиля-самосвала МАЗ-5551 составляет Hs = 28 л/100 км;

— норма расхода топлива для самосвалов на каждую ездку с грузом составляет Hz = 0,25 л;

— надбавки за работу в зимнее время D = 6%, на работу в карьере — D = 12%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Hz х m = 0,01 х 28 х 165 х (1 +

+ 0,01 х 18) + 0,25 х 10 = 57 л.

7. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом ГКБ-8527 перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлив определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,7 л/100 км (учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

Исходные данные:

— базовая норма расхода топлива на пробег для автомобиля КамАЗ-5511 в снаряженном состоянии составляет Hs = 27,7 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км;

— работа проводилась в условиях, не требующих применения надбавок и снижений;

— масса снаряженного самосвального прицепа ГКБ-8527 Gпр = 4,5 т;

— норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом ГКБ-8527 составляет:

Hsan = Hs + Hw Gпр = 27,7+ 1,3 х 4,5 = 33,6 л/100 км.

Нормативный расход топлива:

Qн = 0,01 х = 0,01 х = 116,7 л.

8. Из путевого листа установлено, что грузовой автомобиль-фургон ГЗСА-37021 (на сжиженном нефтяном газе), работая в черте города с частыми остановками, совершил пробег 152 км.

Исходные данные:

— базовая норма расхода топлива на пробег автомобиля-фургона ГЗСА-37021 составляет Hs = 34,0 л/100 км;

— надбавка за работу без учета перевозимого груза D = 10%, надбавка за работу с частыми технологическими остановками D = 8%.

Нормативный расход топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 34 х 152 х (1 + 0,01 х 18) =

= 61 л.

9. Из путевого листа установлено, что автомобильный кран КС-4571 на базе автомобиля КрАЗ-257, вышедший из капитального ремонта, совершил пробег 127 км. Время работы спецоборудования по перемещению грузов составило 6,8 ч.

Исходные данные:

— базовая норма расхода топлива на пробег автомобильного крана КС-4571 составляет Hsc = 52,0 л/100 км;

Рекомендованные нормы расхода топлива на 2019 год

Норма расхода топлива – это величина, которая отражает среднюю потребность в бензине, газе или солярке для различных видов автотранспорта на конкретный километраж (как правило, отталкиваясь от расчета литров горючего на 100 км пути).

Данная величина актуальна для компаний, у которых в наличии есть несколько служебных автомобилей. Служебные автомобили – это весь транспорт, который числится на балансе компании и используется ею для работы.

Для того, чтобы обеспечить работу транспорта компании, его необходимо обеспечить бензином. Обеспечения служебных машин горючим лежит на плечах компании и отражается в бухгалтерских и налоговых проводках.

Нормы расхода горючего для конкретного транспорта позволяют вести учет затрат на бензин, контролировать слив или перерасход топлива, а также списывать его со счетов компании согласно законам Российской Федерации.

Для чего еще нужны данные показатели:

- для ведения отчетности;

- для того, чтобы определить себестоимость конкретной перевозки и себестоимость всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

- исходя из данных норм, осуществляется налогообложение предприятий;

- это помощь в ведении расчетов с сотрудниками, которые пользуются транспортными средствами для служебных целей.

В графу «материальные расходы» бухгалтер должен внести только то количество топлива, которое входит в предел нормы, установленной законом РФ. Если топлива расходовано больше нормы, сверхнормированное количество бухгалтер должен внести в графу учетности под названием «внереализационные расходы».

Нормы расчета потребности ГСМ (горюче-смазочных материалов) зависят от типа транспорта, возраста машины и условий, в которых она работает.

Нормы расхода топлива на 2019 год: рекомендации Минтранса РФ

Последние поправки в данные нормы вносились еще в 2015 году. На 2019 год предприятия, которые имеют в распоряжении автопарк, расход ГСМ могут рассчитывать самостоятельно, либо же учитывая предписания Министерства Транспорта РФ.

Все дело в том, что на 2018 год было указано, что нормы, установленные Минтрансом РФ, не являются обязательными, а только рекомендованными. Поэтому бухгалтер предприятия может сам решить, как ему лучше делать расчет расхода топлива.

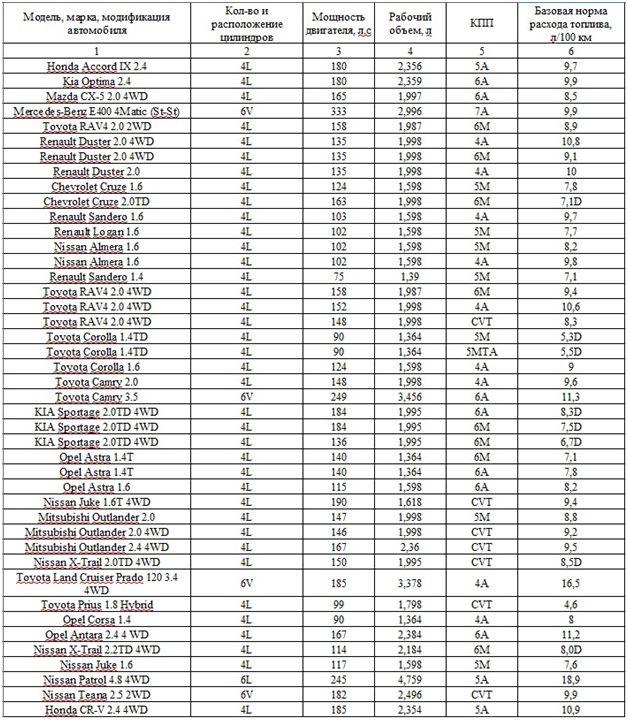

Рекомендованные Минтрансом РФ нормы расхода топлива:

Данная таблица является сокращенным вариантом. Полный перечень марок автомобилей вы можете найти в .

Для того, чтобы узнать нормативные величины расхода горючего для конкретного авто, необходимо знать вид транспорта (легковой, грузовой, тягач или специального назначения). После этого необходимо открыть нужную таблицу и найти точную марку автомобиля (нормы расхода бензина для конкретного авто уже посчитаны за вас).

Если для автомобиля в силу его эксплуатационных характеристик можно применить повышающую надбавку, ее добавляют к норме расхода бензина/газа/солярки.

Как рассчитывается расход топлива в 2019 году

Расход топлива для предприятия можно рассчитывать самостоятельно, но при проверке проверяющих органов лучше всего сказать, что предприятие учитывает рекомендации Минтранса РФ, но желает самостоятельно рассчитать данный показатель в силу специфики работы транспортных средств.

Для того, чтобы рассчитать использование бензина для конкретного автомобиля, необходимо литры топлива разделить на пройденный километраж и умножить на 100.

Таким образом, мы узнаем, сколько бензина необходимо автомобилю, чтобы пройти 100 км пути.

Необходимо напомнить, что данная величина может немного отличаться в зимнее и летнее время, а также в случаях, если автомобиль ездит по горной местности или по хорошим дорогам.

Пример: водитель проехал из точки А в точку Б 3350 км. За время пути он сжег 700 литров бензина.

Для того, чтобы выяснить, сколько бензина ему необходимо на 100 км пути, нужно сделать следующее: 700 / 3350 * 100 = 20,9 литров.

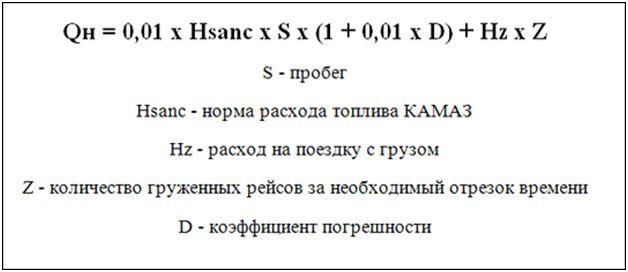

Нужно заметить, что для более точного расчета расхода бензина применяется другая, более сложная формула:

Пояснение: в данной формуле норматив горючего указан для марки автомобиля КАМАЗ, для других марок машин также можно использовать данную формулу, беря за основу показатели на конкретную марку транспортного средства.

Для уверенности можете сравнить тот показатель, который у вас вышел, с показателем, приведенном в

Порядок списания бензина в 2019 году

- Как правило, на предприятиях, которые занимаются грузоперевозками, горючее списывается по путевым листам, в которых фиксируется пробег транспорта.

- Для ведения бухгалтерского учета используют 10 счет с субсчетами.

Для того, чтобы поставить топливо на приход, данные записывают в дебет 10 счета.

Когда происходит его списание, показатель необходимо указать в кредит 10 счета.

Сумма списываемого бензина рассчитывается как норма (указанная в нормативе или рассчитанная самостоятельно), умноженная на сумму одного литра бензина. - В налоговом учете списание ГСМ можно вписывать в материальные расходы или прочие расходы.

Если транспорт выполняет транспортировку грузов, расход солярки/газа/бензина на него вносится в материальные расходы.

Если же транспорт используется в служебных целях, использование топлива на него заносится в графу прочие расходы. - Ведя налоговый учет, ГСМ можно принимать или по нормам, или по фактически используемому количеству топлива.

- Если предприятие использует транспорт, который не прописан в нормативном акте, составленном Минтрансом РФ, предприятие может рассчитать для него нормы самостоятельно.

О расчете транспортного налога в 2019 году можно узнать на нашем сайте.

О расчете транспортного налога в 2019 году можно узнать на нашем сайте.

Образец заявления на имущественный вычет в статье. Кто имеет право на получение налогового вычета и как заполнить заявление.

Об индивидуальном персонифицированном учете .

Случаи применения повышающих надбавок

В некоторых случаях для учета использования топлива используют не стандартные нормы, а повышенные надбавки.

Конкретные случаи, при которых используются повышенные надбавки:

- Зимнее время года. В зимнее время года автомобиль использует больше топлива, поэтому и нормы для его расчета увеличиваются от 5 до 20%.

Для каждого региона Российской Федерации действует свой процент надбавки и определенное время ее действия (все это можно найти в прописанных нормах). - Работа машины в горной местности: надбавка составляет от 5 до 20% (в зависимости от положения местности касательно уровня моря).

- Особенности городских дорог: надбавка составляет от 5 до 25% (в зависимости от количества жителей, проживающих в том или ином городе РФ).

- Для городского транспорта надбавка также составляет от 5 до 25%.

Кроме этого, чем больше лет авто находится в эксплуатации, тем больше надбавка применяется для проведения расчета нормы расхода топлива. Так, если пробег машины составляет более 100 тыс. км, а срок эксплуатации машины составляет более пяти лет, норму расхода топлива можно увеличивать на 5%.

Норма расхода топлива – это величина, которая необходима многим предприятиям, ведь практически каждое второе предприятие имеет на своем счету служебный транспорт.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Особенности расчета

Особенности расчета

Нормы затрат ГСМ рассчитываются исходя из расхода, указанного в паспорте автомобиля, который определялся в благоприятных условиях – на ровной дороге, при определенной скорости движения, без каких-либо препятствий. Поскольку реальные условия часто отличаются от идеальных, нормативный расход определяется математическим путем с учетом коэффициентов.

Коэффициенты учитываются следующие:

- население района;

- интенсивность движения на автодорогах, наличие пробок;

- загрузка автомобиля;

- время года и погодные условия;

- техническое состояние транспортного средства и его оснащенность (прицепом, кондиционером и т. д.).

Нормы расхода горючего можно рассчитывать самостоятельно, опираясь на рекомендации Министерства транспорта РФ, или не учитывая их.

Самый простой способ расчета: разделение литров топлива на пройденный километраж и умножение на сто (так определяется количество бензина, необходимое автомобилю для ста километров пути).

Следует учитывать, что если автомобиль будет ездить по городу на небольшой скорости, с загрузкой, в холод или жару, расход ГСМ будет намного выше рассчитанных норм. Именно для этого и нужны коэффициенты, перечисленные выше. К примеру, в городах с населением больше пяти миллионов человек для каждого автомобиля нормы увеличиваются на 35%. Подобных правил в рассматриваемом документе достаточно много.

Рекомендации Минтранса РФ

Минтранс России еще в 2008 году выпустил рекомендации относительно расчета норм расхода топлива, которые были закреплены в распоряжении №АМ-23. Чтобы эти рекомендации соответствовали реальным условиям, документ постоянно обновляется и дополняется новыми значениями. К примеру, недавно таблица была дополнена такими марками, как Lada Granta 219020 1,6, Honda Accord IX 2,4, Toyota RAV4 2,0 2W, кроме того, было внесено много других дополнений.

Минтранс России еще в 2008 году выпустил рекомендации относительно расчета норм расхода топлива, которые были закреплены в распоряжении №АМ-23. Чтобы эти рекомендации соответствовали реальным условиям, документ постоянно обновляется и дополняется новыми значениями. К примеру, недавно таблица была дополнена такими марками, как Lada Granta 219020 1,6, Honda Accord IX 2,4, Toyota RAV4 2,0 2W, кроме того, было внесено много других дополнений.

В 2018-2019 годах действует таблица с рекомендациями, утвержденными в 2015 году. Именно тогда в документ вносились последние правки. Эти рекомендации не являются обязательными, но могут учитываться при проведении расчетов.

Чтобы узнать нормативные величины расхода ГСМ для конкретного авто, необходимо открыть таблицу, соответствующую типу транспорта (легковой, грузовой, тягач, спецназначения) и выбрать нужную марку.

В перечень Минтранса РФ входит более 800 автомобилей.

Для каждого из них указан ориентировочный расход топлива и перечень повышающих коэффициентов. К примеру, для авто Lada Granta норма расхода ГСМ на сто километров пути определена в объеме восьми литров. Для этого же расстояния для автомобиля «Шевроле Нива» из-за большей мощности норма составляет уже 10,6.

Для таких автомобилей как КАМАЗ, «Газель», УАЗ, установлены свои нормы. К примеру, для УАЗ-3159 они составляют 15,9 литров, для «Газели» – от 19 до 21 литра, для КАМАЗа – от 20 до 31 литра.

Как использовать утвержденные рекомендации

Минтранс РФ при списании топливных ресурсов рекомендует придерживаться правил:

- предприятия, деятельность которых направлена на осуществление грузоперевозок, списывают ГСМ с использованием путевых листов, в которых фиксируется пробег автомобилей;

- для ведения бухучета используются специальные счета и субсчета (приходное топливо учитывается в дебете счета 10, списанное – в кредите этого же счета);

- налоговый учет предусматривает списание в материальных либо прочих расходах (затраты ГСМ для автомобилей, перевозящих грузы, учитываются в материальных затратах, а расходы топлива для служебных авто – в прочих расходах);

- налоговый учет может выполняться как с использованием норм, так и с фактическим количеством ГСМ;

- для автотранспорта, не прописанного в рекомендациях Минтранса РФ, нормы могут рассчитываться индивидуально.

В холодное время года нормы затрат ГСМ возрастают на 5%-20%. Аналогичная надбавка прибавляется при передвижении в горной местности. Повышающие коэффициенты применяются и с учетом возраста автомобилей. Чем дольше эксплуатируется авто – тем больше повышающие коэффициенты.