Содержание

- 8 признаков воровства в ресторане

- 1. Красивая цифра в результате, при большом количестве излишек и недостачи.

- Недостача – по дешевым позициям, излишек – по дорогим.

- 3. Бардак в сличительной ведомости

- Фокусы с угадыванием количества

- Быстрые результаты инвентаризации

- Стабильная динамика недостачи и излишек по одним и тем же позициям из инвентаризации в инвентаризацию

- Отсутствие расхождений в учете полуфабрикатов

- Число строк сличительной ведомости совпадает с отчетом по остаткам

- Вам будут интересны другие статьи на эту тему:

- Виды инвентаризаций

- Инвентаризация по назначению:

- Инвентаризация по объему:

- Инвентаризация по степени охвата:

- Инвентаризация по обязательности проведения:

- Инвентаризация по методу проведения:

- Понятие и значение инвентаризации

- Целями инвентаризации являются:

- Закон об инвентаризации

- Кто проводит инвентаризацию в организации

- Документы, составляемые в процессе инвентаризации

- Нормативная база процесса инвентаризации

- Цель инвентаризации

- Порядок и сроки проведения инвентаризации

- Процедура проведения инвентаризации

- Основные задачи

- Основные причины

- Виды проверок по степени охвата

- Контроль объектов бухгалтерского учета

1 Количество инвентаризаций и сроки проведения инвентаризации определяются:

а) руководителем организации;

б) вышестоящей организацией;

в) главным бухгалтером.

2 Обязательные инвентаризации проводятся:

а) перед составлением годовой бухгалтерской отчетности;

б) перед составлением квартальной бухгалтерской отчетности;

в) перед составлением полугодовой бухгалтерской отчетности.

3 По объему инвентаризации подразделяются на:

а) сплошные;

б) частичные;

в) выборочные.

4 По назначению инвентаризации подразделяются на:

а) полные;

б) контрольные;

в) частичные.

5 По методу проведения инвентаризации подразделяются на:

а) плановые;

б) повторные;

в) сплошные.

6 Для проведения инвентаризации в организации создается:

а) общественная комиссия;

б) постоянно действующая инвентаризационная комиссия;

в) комиссия административная.

7 До начала проверки фактического наличия имущества инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и расходные документы;

б) нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент инвентаризации

или отчеты.

8 Материально ответственные лица до проведения инвентаризации:

а) дают расписку;

б) выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

9 Проверка фактического наличия имущества производится при обязательном участии:

а) менеджера;

б) материально ответственных лиц;

в) представителя вышестоящей организации;

г) санитарного врача.

10 При обнаружении материально ответственным лицом после инвентаризации ошибки он должен:

а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с главным бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной комиссии.

11 При проведении инвентаризации товарно-материальных ценностей оформляется:

а) инвентаризационная опись;

б) расчетно-платежная ведомость;

в) кассовый отчет.

12 Имущество, находящееся на ответственном хранении, записывается:

а) в отдельную опись;

б) в общую опись;

в) в акт результатов проверки ценностей.

13 Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

а) главным бухгалтером;

б) материально ответственным лицом;

в) инвентаризационной комиссией.

14 Суммы излишков материалов, выявленные в результате инвентаризации, отражаются в бухгал-

терском учете:

а) Дт 10 «Материалы», Кт 99 «Прибыли и убытки»;

б) Дт 10 «Материалы», Кт 91 «Прочие доходы и расходы»;

в) Дт 99 «Прибыли и убытки», Кт 10 «Материалы».

Ответы на тест

Во-

8 признаков воровства в ресторане

Если вы сомневаетесь ворует ли персонал в вашем ресторане, то скорее всего вы сомневаетесь не зря — воруют. Весь вопрос лишь в масштабах – кто, сколько, как часто…

Так уж получается, что патологически честных людей на планете катастрофически мало — всего 10%. И они очень редко работают на кухнях, в барах или в залах ресторанов. А еще ресторан — это место, где слишком много соблазнов для тех, чьи помыслы не так чисты. Продукты, алкоголь, наличные деньги, сложный процесс учета, дорогое оборудование — очень много соблазнов.

У вас семейный ресторан, в котором работают ваши близкие родственники, ну или вы ведете дела только с преданными друзьями, тогда вы – счастливое исключение из этого печального правила и эта статья не для вас.

Для всех остальных – главная задача сделать так, чтобы в вашем ресторане воровать было не удобно, опасно, сложно, стыдно. Чтобы у честного человека не возникало соблазнов попробовать что-то украсть. Потому что нечестного и это, скорее всего, не остановит. Но такие «паталогические» воры-индивидуалисты, «крысы», которых, к счастью, в мире тоже всего 10%, как правило быстро выявляются и не успевают нанести заведению существенный урон.

В отличии от них наибольший ущерб наносит коллективное воровство, когда в сговор с целью наживы вступают несколько человек из разных бригад, разных смен и цехов. А если их возглавляет кто-то из администрации, то такие банды могут годами высасывать из заведения просто миллионы рублей. Потому что банде проще скрыть следы своей противоправной деятельности, а значит не вызвать подозрения у владельца заведения, который может списывать финансовые неудачи на конкурентов, бедных клиентов, кризисы, жадных поставщиков или плохие программы учета.

Давайте посмотрим, как следы деятельности такой банды могут быть обнаружены при анализе сличительной ведомости по результатам инвентаризации. Мы нашли 8 таких признаков, обнаружить которые можно за десять минут внимательного анализа.

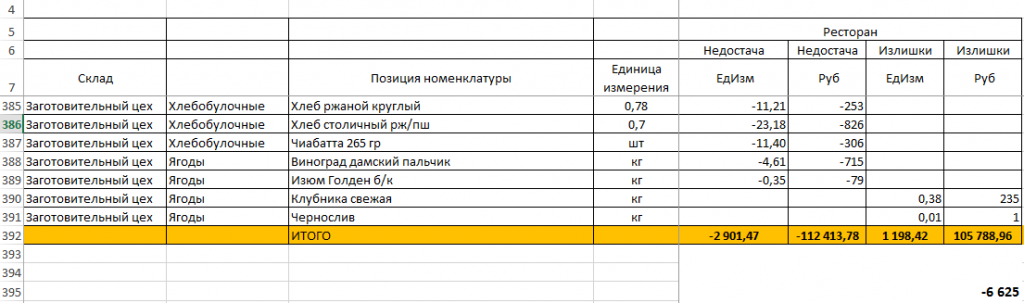

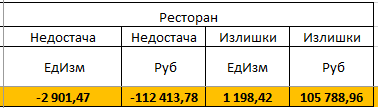

И так, у вас в ресторане прошла плановая или внезапная инвентаризация. Как ее подготовить и как провести немного описано . Чтобы полностью поверить в ее результаты вы должны были все пересчитать сами, а потом пересчитать еще раз внезапно и через несколько дней. На такие подвиги способны не все, поэтому работаем с теми результатами, которые предоставят вам сотрудники. Это сличительная ведомость, в которой будут указаны излишки и недостачи по тем позициям, по которым проводилась ревизия. Что с ней делать? На что обратить внимание?

1. Красивая цифра в результате, при большом количестве излишек и недостачи.

Всех все устраивает — персонал «пожурят», но никаких мер принято не будет, т.к. убыток – копеечный, владелец думает, что у него все под контролем. Но ведь при большом количестве отклонений от учета имеет место «бардак», при котором выйти примерно «в ноль» можно только подогнав результат под то, что вам будет приятно увидеть.

Вот живой пример:

В сличительной ведомости 112413,78 недостачи и 105788,96 излишек. Разница между ними дает красивую цифру «итого» — убыток в 6625 руб. Можно радоваться? А давайте подумаем, как при таком большом по количеству и сумме расхождений ресторану удалось отработать почти «в ноль»? Математическая вероятность наступления такого события стремится к нулю. Поэтому смотрите внимательно на итоги и ставьте их под сомнения. Это и есть – первый признак злоупотреблений. Это же подтверждает сама сличительная ведомость из этого примера – почти в каждой позиции из 380 есть отклонения. Подогнать ведомость могли только при сговоре всех тех, кто занимался ревизией. Их задача – не вызвать подозрений, поэтому они никогда не покажут больших недостач, а уж тем более излишков. Поэтому тщательно анализируйте результаты инвентаризации в ресторане.

Недостача – по дешевым позициям, излишек – по дорогим.

Снова смотрим на наш пример:

Обратите внимание на количество недостачи (2901,47) и излишек (1198,42). Недостача на 30% больше, чем излишек, а их сумма при этом почти совпала. «Средняя цена» недостачи – 112413 / 2901 = 38,7 руб. за единицу, а излишка – 105788 / 1198 = 88,3 руб. за единицу, что выше в два раза. Это означает, что в ресторане не хватает много дешевых позиций, но есть излишек по меньшему количеству дорогих. И это не случайно, потому что воры осознанно создают пересортицу таким образом, чтобы излишками дорогих позиций покрывать большую недостачу дешевых. Ведь если «случайно» перепутать и приготовить гостю вместо рибая кусок размороженного бедра, предназначенного для приготовления бульона, то разница от одной такой операции может составить до тысячи рублей, которые перекроют недостачу, например, ящика сока, который сотрудники пили в течении всего месяца. Ну или эту разницу можно монетизировать, если поделиться с администратором. Люди ленивы, и стараются делать меньше таких операций, поэтому под махинации чаще попадают именно дорогие позиции.

3. Бардак в сличительной ведомости

– много позиций имеют отклонения от учета. Это тоже является косвенным признаком воровства в ресторане.

Такое большое количество отклонений, как показано в нашем примере, само по себе вызывает сомнения. Ведь воровать проще всего в бардаке, «ловя рыбу в мутной воде». Вы правда верите, что ваши сотрудники все паталогически путают, не заводят и не учитывают просто потому, что они такие разгильдяи, а ваша система автоматизации глупа и неудобна? Нужно верить в людей! А заодно думать о том, кому выгодна такая ситуация, что учет в вашем ресторане так далек от реальности. Ведь разобраться с десятком позиций с отклонениями вы еще сможете, а вот пятьсот уже точно не осилите и оставите все как есть.

Фокусы с угадыванием количества

Следующий пункт относится к тому, как именно сотрудники считают остатки при инвентаризации. Какова физика этого процесса? Если вы сами не контролирует ход инвентаризации, попробуйте расспросить подробнее ее участников. Ведь если по сличительной ведомости видно, что морозильную камеру, в которой хранятся, например, полутуши пересчитали и перевесили, а при этом вы точно знаете, что единственные напольные весы у вас в ресторане уже давно сломаны или завалены какими-то коробками, то вас, явно обманывают. А как взвесили распечатанный мешок сахара? А почему бармен решил, что в открытой бутылке 18-ти летнего виски осталось именно 285 миллилитров прекрасного напитка? По какой формуле он это рассчитал, даже если пользовался линейкой? Конечно, тут может быть простая лень, которая заставила их халатно отнестись к ревизии. Но вот если они при этом получили «нормальные» результаты, то внимание вопрос! Откуда они их узнали? В самом простом случае – им заранее кто-то сообщил ожидаемую цифру и отправил ее «проверять». Сложнее вариант, когда администратор ревизии не виноват, а сотрудник сам примерно представляет остатки и держит их в памяти. Зачем он это делает? К, сожалению, чаще всего, для воровства. Чтобы случайно не попасться, нужно постоянно быть «на чеку» и все держать под контролем. Попробуйте применить на таком сотруднике методы «внезапной выборочной проверки». Это заставит вора нервничать и рано или поздно совершить ошибку.

Быстрые результаты инвентаризации

Этот пункт аналогичен фокусу с угадыванием количества. Просто знайте, что качественно пересчитать кухню или бар с ассортиментом в 200-300 позиций можно минимум за 3-5 часов. А если вам принесли результаты быстрее, то либо считали некачественно, что тут же «всплывет» в сличительной ведомости, либо заранее знали правильные ответы.

Стабильная динамика недостачи и излишек по одним и тем же позициям из инвентаризации в инвентаризацию

Сравните несколько сличительных ведомостей между собой. Ищите в них постоянства и анализируйте, чем оно вызвано. Ведь воры в своем арсенале имеют всего несколько приемов, которые позволяют им делать нужный пересорт, подсовывать левый товар, воровать одну и ту же позицию при одной и той же операции. Вот и кочуют из инвентаризации в инвентаризацию излишки «форели охлажденной» и недостачи «горбуши мороженной». А если вы верите в ответ на ваш вопрос, что «повар ее все время путает, потому что размораживает и моет рыбу в одном месте», то это ваше право жить в придуманном мире. Если человек каждый раз повторяет одну и ту же ошибку, то он или идиот, или ему выгодно казаться таковым.

Отсутствие расхождений в учете полуфабрикатов

Учет полуфабрикатов, наверное, самый сложный с точки зрений контроля процесс. Просто потому, что он динамичен и субъективен. В какой момент повар отразит переход «говядины» и «свинины» в «фарш домашний» известно только ему самому. Вы можете вводить планы производства, разделять заготовочный цех и ставить прямо в него планшет, который поможет в он-лайне формировать выпуски продукции и отображать в учете производственные процессы, можете вводить понятие «незавершенного производства» и каждую смену его контролировать, взвешивать и пересчитывать. В этом случае вы сильно приблизитесь к наведению порядка в учете полуфабрикатов, но идеала все равно не достигните.

Поэтому если вам принесли сличительную ведомость, в которой порядок с отраженными в нем полуфабрикатами и сырьем, то вас тоже скорее всего обманывают. Пересчитайте выборочно несколько позиций и сделайте это внезапно и самостоятельно. Ну а если ваша программа учета не понимает, что один и тот же продукт для одного цеха может быть полуфабрикатом, а для другого – набором содержащихся в нем ингредиентов, то немедленно ставьте Трактиръ: Фабрика-кухня и наслаждайтесь порядком в учете.

Число строк сличительной ведомости совпадает с отчетом по остаткам

Если в результате инвентаризации вам принесли инвентаризационную опись, число строк которой совпадает с размером таблицы остатков товаров в учетной системе, то скорее всего вас тоже обманывают. Просто потому, что вам посчитали только те товары, которые были указаны в их бланках. А туда, обычно, попадает лишь то, что числится на остатках в вашей учетной системе. А если хорошо поискать, то на кухне или в баре любого ресторана найдется то, что по системе давно списано или продано, а по факту – лежит и ждет того момента, когда наконец это оприходуют как излишки или украдут. Идеальные сотрудники при обнаружении такого неопознанного товара при инвентаризации должны внести его отдельной строкой в ведомость, а при занесении самой ведомости в учетную систему в описи появится новая строка, что увеличит их общее число. А раз этого не произошло, то у вас вполне обоснованно могут возникнуть сомнения в качестве проведения ревизии или в честности тех, кто ее проводил.

Все перечисленные признаки ни в коем случае не являются доказательствами воровства в вашем ресторане. Они лишь говорят о том, что в поведении персонала заведения имеются признаки в лучшем случае разгильдяйства. И имеет смысл обратить особое внимание, как на сотрудников, так и на те области работы ресторана, в которых такие признаки были обнаружены.

При оформлении статьи использовались кадры из м\ф «Рататуй». Благодарим художников данного мультфильма за яркость и красочность придуманных ими образов!

Вам будут интересны другие статьи на эту тему:

Есть ли панацея от воровства сотрудников в ресторане? Несмотря на то, что за последние годы технологии шагнули далеко вперед, было бы ошибкой дать однозначно положительный ответ на этот вопрос. Зал ресторана — это широкий простор для мошенничества, поскольку официанты здесь работают с «живыми» деньгами (в отличие от, например, кухни). Вот уж действительно, есть где «развернуться»! «Шведский стол» и банкеты также часто оказываются поводом поживиться за счет клиента. Рассмотрим возможные схемы обмана на кухне, а также методы борьбы с ними средствами систем автоматизации.

Есть ли панацея от воровства сотрудников в ресторане? Несмотря на то, что за последние годы технологии шагнули далеко вперед, было бы ошибкой дать однозначно положительный ответ на этот вопрос. Зал ресторана — это широкий простор для мошенничества, поскольку официанты здесь работают с «живыми» деньгами (в отличие от, например, кухни). Вот уж действительно, есть где «развернуться»! «Шведский стол» и банкеты также часто оказываются поводом поживиться за счет клиента. Рассмотрим возможные схемы обмана на кухне, а также методы борьбы с ними средствами систем автоматизации.

Под инвентаризацией понимается оценка наличия и состояния имущества организации на определённую дату за счет сравнения фактических данных с данными бухгалтерского учёта. Инвентаризация — основной способ контроля за сохранностью имущества предприятия.

Виды инвентаризаций

Инвентаризацию разделяют на виды по назначению, объему и методу проведения.

По назначению выделяют плановую, повторную, внеплановую и контрольную; по объему — полную и частичную; по степени охвата — выборочную и сплошную; по обязательности проведения — обязательную и инициативную; по методу проведения — натуральную и документальную инвентаризации.

Инвентаризация по назначению:

- плановая — производится в сроки, запланированные по графику, который был утвержден руководителем организации. Сроки проведения инвентаризации не разглашаются;

- внеплановая — происходит при наступлении особых событий (хищений, передаче дел материально ответственным лицом, стихийных бедствий);

- повторная — проводится при сомнениях в качестве, достоверности и объективности уже проведенной инвентаризации;

- контрольная — проводится для контроля корректности инвентаризации, проведенной ранее. Проводится в местах, где уже прошла инвентаризация, обязательно до открытия помещений.

Инвентаризация по объему:

- полная — осуществляется перед формированием годового бухгалтерского отчета, при аудиторской проверке и ревизии. Проводится в отношении материальных ценностей, денежных средств и расчетных отношений с другими лицами и предприятиями. В случае проведения полной инвентаризации ей подлежат также не принадлежащие организации ценности (например, полученные в переработку, принятые на ответственное хранение, арендованные);

- частичная — охватывает только часть ценностей организации. Примером частичной инвентаризации могут быть инвентаризация материальных ценностей, относящихся только к конкретному материально ответственному лицу (например, при его смене), ревизия кассы.

Инвентаризация по степени охвата:

- выборочная — осуществляется, когда необходима проверка только некоторых ценностей, закрепленных за конкретным материально ответственным лицом. Обычно проводится на предприятиях с большой номенклатурой;

- сплошная — производится одновременно на всех предприятиях и во всех структурных подразделениях организации.

Инвентаризация по обязательности проведения:

- обязательная — производится обязательно в соответствии с требованиями законодательства РФ;

- инициативная — осуществляется по решению руководителя.

Инвентаризация по методу проведения:

- натуральная прямая оценка количественных и качественных характеристик ценностей путем взвешивания, подсчета, измерения и т.д.,

- документальная — поиск документального подтверждения наличия ценностей.

Понятие и значение инвентаризации

Инвентаризация способ учёта, при котором регламентирован механизм периодической проверки и документального подтверждения состояния, наличия и оценки имущества и обязательств предприятий. Задача инвентаризации состоит в подтверждении «правдивости» данных бухгалтерского учёта и бухгалтерской отчётности.

Целями инвентаризации являются:

- выявление недостач и излишков имущества,

- оценка приведенной в учёте задолженности,

- выравнивание учёта,

- упорядочение имущественных отношений,

- анализ потенциала снижения затрат,

- установление фактического состояния имущества.

Закон об инвентаризации

Базовым документом, определяющим порядок осуществления инвентаризации (кроме нормативно-правовых документов по ведению бухгалтерского учета), является Приказ Минфина РФ № 49 от 13.06.1995 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (редакция от 08.11.2010).

Также обязательства по проведению инвентаризации закреплены в Федеральном законе № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» . Инвентаризация на предприятии проводится обязательно:

- перед формированием годовой бухгалтерской отчетности,

- при изменении материально ответственного лица,

- при обнаружении фактов порчи, злоупотребления или хищения ценностей,

- при ликвидации или реорганизации предприятия,

- при продаже, выкупе, передаче имущества в аренду,

- при преобразовании муниципального унитарного или государственного предприятия,

- в случае пожара, стихийного бедствия или другой чрезвычайной ситуации, вызванной экстремальными условиями,

- в других случаях, предусмотренных законодательством РФ (см. Приказ Минфина РФ № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (редакция от 24.12.2010, с изменениями от 08.07.2016)).

Кто проводит инвентаризацию в организации

Инвентаризация осуществляется постоянно действующей комиссией. Перечень членов инвентаризационной комиссии утверждает руководитель организации.

В члены инвентаризационной комиссии включают:

- представителей руководства организации;

- сотрудников бухгалтерии;

- сотрудников юридических, инженерных, финансовых и прочих служб.

В состав комиссии также могут быть включены сотрудники службы внутреннего аудита или представители независимой аудиторской компании.

Задание на проведение инвентаризации на предприятии прописывается в приказе (распоряжении, постановлении) о проведении инвентаризации (в виде формы № ИНВ-22). Задание включает в себя порядок, срок и объем работ по инвентаризации.

Документы, составляемые в процессе инвентаризации

В процессе инвентаризации формируются акты или инвентаризационные описи. Каждый документ составляется не менее чем в двух экземплярах. Перечень возможных форм документов:

| Вид документа | Форма |

|---|---|

| Инвентаризационная опись основных средств | ИНВ-1 |

| Инвентаризационный ярлык | ИНВ-2 |

| Инвентаризационная опись товарно-материальных ценностей | ИНВ-3 |

| Акт инвентаризации товаров отгруженных | ИНВ-4 |

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение | ИНВ-5 |

| Акт инвентаризации материалов и товаров, находящихся в пути | ИНВ-6 |

| Акт инвентаризации незаконченных ремонтом основных средств | ИНВ-10 |

| Акт инвентаризации расходов будущих периодов | ИНВ-11 |

| Акт инвентаризации наличных денежных средств | ИНВ-15 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | ИНВ-16 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | ИНВ-17 |

| Сличительная ведомость результатов инвентаризации основных средств | ИНВ-18 |

| Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | ИНВ-19 |

| Ведомость результатов, выявленных инвентаризацией | ИНВ-26 |

Для отражения результатов проверок корректности проведения инвентаризаций составляется акт (

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта.

Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

В состав имущества входят основные средства, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

К финансовым обязательствам относятся , кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

Нормативная база процесса инвентаризации

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств».

Цель инвентаризации

Основными целями инвентаризации являются:

выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Инвентаризация по охвату имущества делится на:

-

частичную.

По основаниям проведения на:

плановую;

внеплановую (внезапную).

Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

подготовку приказа о проведении инвентаризации;

формирование инвентаризационной комиссии;

определение сроков проведения и видов инвентаризуемого имущества;

получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

Заключительный этап – оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Инвентаризация: подробности для бухгалтера

- Аудиторские процедуры оценки системы внутреннего контроля при инвентаризации материалов, переданных на переработку по договору переработки давальческого сырья

… № 49). Определенного порядка проведения инвентаризации имущества, переданного переработчику, не установлено… , что достигается посредством проведения инвентаризации. Следующим этапом аудиторских процедур… систему внутреннего контроля перед инвентаризацией Сверить данные бухгалтерского учета… и результатов инвентаризации (во время инвентаризации) Оценить систему внутреннего… бухгалтерского учета и результаты инвентаризации (после проведения инвентаризации) Оценить систему внутреннего…

- Как провести инвентаризацию и оформить ее результаты?

34н и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными… документа). Вместе с тем непроведение инвентаризации, нарушения, допущенные при оформлении… документа). Вместе с тем непроведение инвентаризации, нарушения, допущенные при оформлении… недостачи, выявленных при инвентаризации. Арбитры признали результаты проведенной инвентаризации недостоверными, не… проверка наличия ТМЦ. Формальное проведение инвентаризации обычно чревато налоговыми последствиями, …

- Инвентаризация: готовимся к составлению годовых отчетных форм

Учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом… и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом (… членов комиссии учреждения, осуществляющих инвентаризацию. Инвентаризационная опись (сличительная ведомость… инвентаризационной комиссии. По результатам инвентаризации проводится заседание инвентаризационной комиссии, … нормативным актом). Отражение результатов инвентаризации. Расхождения между фактическими…

- Инвентаризация: пошаговая инструкция

Реорганизации организации. Порядок проведения инвентаризации Инвентаризация проводится в несколько этапов. … ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в… Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата… Шаг 7. Утверждение результатов инвентаризации Инвентаризационная комиссия представляет руководителю… в учете результатов инвентаризации Выявленные при инвентаризации расхождения между фактическим…

- Обязательная ежегодная инвентаризация в учреждении

Инвентаризации: Инвентаризация денежных документов. Инвентаризация денежных средств. Инвентаризация расчетов. Инвентаризация расчетов по поступлениям. Инвентаризация… остатков на счетах учета денежных средств. Инвентаризация… ТСД в документы инвентаризации. Сам документ инвентаризации не несет за… 0504835 » Акт о результатах инвентаризации «. Инвентаризацию драгметаллов, содержащихся в эксплуатируемых изделиях…

- Независимая инвентаризация промышленных предприятий. Что это за зверь?

О проведении независимой инвентаризации. Организации стали проводить инвентаризацию с помощью… специалистов. Независимая инвентаризация промышленных предприятий отличается от инвентаризации торговых сетей. … задолженности. Инициатором проведения независимой инвентаризации являются сами собственники и руководство… приходится сталкиваться инициаторам проведения независимой инвентаризации? Прежде всего, с… подавляющем большинстве при проведении инвентаризации работники бухгалтерии являются союзниками…

- Инвентаризация-2018

Учреждения устанавливался внутренний порядок проведения инвентаризации. Напомним, в Методических указаниях № 49 … раскрываются общие правила проведения инвентаризации, особенности инвентаризации отдельных видов имущества и обязательств… (финансовой) отчетности. Следовательно, перед началом инвентаризации потребуется: разработать рекомендации инвентаризационным комиссиям… . Следовательно, увеличатся сроки проведения инвентаризации. Кроме того, инвентаризация новых объектов учета, установление…

- Отражение результатов инвентаризации в учете

В котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском… устанавливается в положении о проведении инвентаризации. Оприходование излишков материальных ценностей… имущества, которые выявлены в результате инвентаризации, отражается как внереализационные доходы… Кредиторская задолженность. Выявленные в ходе инвентаризации суммы задолженности, не востребованные кредиторами… в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском…

- Порядок отражения пересортицы в бухгалтерском учете, выявленной в результате инвентаризации

Учете, выявленной в результате инвентаризации? Каков порядок отражения пересортицы… активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих… Поскольку пересортица выявляется в результате инвентаризации, о допущенной пересортице материально… Методических указаний по инвентаризации определено, что выявленные при инвентаризации расхождения фактического… ценностей, выявленных по результатам инвентаризации. Для целей налогообложения прибыли…

- О зачете излишков и недостач по результатам инвентаризации

Результатов установлен Методическими указаниями по инвентаризации № 49. Кроме того, соответствующие… результатов установлен Методическими указаниями по инвентаризации № 49. Кроме того, соответствующие… предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов… материальных ценностей, выявленных по результатам инвентаризации, при условии соблюдения ограничений, … о надлежащем документальном оформлении результатов инвентаризации, включая проведение зачета. В…

- Вправе ли работодатель задержать выдачу трудовой книжки и осуществление расчета при увольнении сотрудника до окончания инвентаризации?

Расчета при увольнении до окончания инвентаризации. Инвентаризацию целесообразно завершить до даты… При разработке порядка проведения инвентаризации учреждение использует положения Методических указаний… по инвентаризации имущества и финансовых обязательств, … Как показывает судебная практика, инвентаризация, проведенная в отсутствие материально ответственного… может откладываться до окончания инвентаризации. Наоборот, инвентаризацию нужно успеть завершить до…

- Проведение инвентаризации имущества (I часть)

Порядок проведения инвентаризации имущества. Когда необходимо проводить инвентаризацию имущества и… порядок проведения инвентаризации имущества. Основной целью проведения инвентаризации является выявление… при которых инвентаризация обязательна Перечень случаев, когда инвентаризация имущества является… Минфина РФ. Сроки проведения инвентаризации Инвентаризация основных средств должна проводиться не… основных средств, целесообразно проводить инвентаризацию чаще. Важно! Кроме запланированных…

- Организация проведения инвентаризации имущества (I часть)

Обозначим основные этапы организации проведения инвентаризации имущества. Как рационально организовать… этапы организации проведения инвентаризации имущества. Порядок проведения инвентаризации состоит из нескольких… имущества, разрабатывается график проведения инвентаризации в каждом цехе, переделе, … бухгалтер Ландышева И.А. для инвентаризации незавершенного строительства — Главный бухгалтер Нарциссова… основанием для признания итогов инвентаризации недействительными, поскольку фактическая работа…

- Организация проведения инвентаризации имущества (II часть)

Обозначим основные этапы организации проведения инвентаризации имущества. II этап. Непосредственное проведение… инвентаризации. Методика проведения инвентаризации определяется спецификой деятельности предприятия… определении заделов, агрегатов. Сама методика инвентаризации зависит от технологических процессов производства… торговых компаниях, процесс инвентаризации полностью автоматизируют. Такая автоматизированная инвентаризация достигается с помощью…

- Проведение инвентаризации имущества (II часть)

Инвентаризации имущества. Начало Рассмотрим порядок проведения инвентаризации имущества. Как проводится инвентаризация Правила проведения инвентаризации… указаний. При проведении инвентаризации имущества осуществляется не только… Так, перед началом проведения инвентаризации основных средств рекомендуется проверить: … указаний). В процессе проведения инвентаризации должны заполняться инвентаризационные описи. … данными инвентаризационных описей. Результаты инвентаризации подлежат отражению в регистрах…

Полная инвентаризация охватывает все имущество и финансовые обязательства предприятия, она является весьма трудоемкой работой. Также полная инвентаризация является системой учетных мероприятий для определения количества, состояния и состава всех видов имущества (товары, движимое и недвижимое имущество, ценные бумаги, инвентарь и т.д. и т.п.) предприятия.

Проводится полная инвентаризация один раз в год, по требованию финансовых и следственных органов или обычно перед составлением годового отчета по состоянию на первое января или на дату, близкую к концу отчетного года.

Обычно перед проведением полной инвентаризации об этом ставится в известность заведующий складом. Это необходимо для того, чтобы в день проведения инвентаризации не производился прием или отпуск товарно-материальных ценностей со склада.

Частичная инвентаризация охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе или только материалы на определенном складе. Она должна проводится систематически в течение года, так как обеспечивает сохранность имущества предприятия, дисциплинирует материально ответственных лиц, позволяет своевременно скрыть нарушения, злоупотребления и факты хищения. Там, где материально ответственные лица чувствуют жесткий контроль за своей работой со стороны работников бухгалтерской службы, вероятность злоупотреблений и фактов хищений сводится к минимуму. Также частичная инвентаризация является надежным способом контроля, не мешающим работе и не требующим высокого уровня внутренней организации.

Выборочная — это инвентаризация, при которой проверяются только некоторые (на выборку) ценности у конкретного материально ответственного лица. Выборочные инвентаризации являются разновидностью частичных и проводятся, как правило, по товарам, уценённым и переведённым в пониженные сорта, оказавшимся без ярлыков, морально устаревшим и испорченным, а также в случаях, когда полная инвентаризация по товарам не целесообразна.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях рекомендуется систематически проводить выборочные инвентаризации.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является:- осуществление контроля сохранности товаров;- выполнения правил их хранения;- соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета. Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

По роли в хозяйственном процессе выделяют плановую и внеплановую инвентаризации. Плановые инвентаризации проводят периодически согласно плану (графику) в заранее намеченные сроки. Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров.

Также выделим инвентаризации — повторную, необходимую и контрольно — перепроверочную. Повторная инвентаризация проводится при возникновении сомнения в качестве инвентаризации или в том, что материально ответственное лицо знало заранее срок начала инвентаризации и подготовилось к ней. Необходимая инвентаризация проводится в ряде случаев, предусмотренными нормативно-правовыми актами. Контрольно — перепроверочная инвентаризация проводится в период инвентаризации или сразу же после ее окончания. Она охватывает не менее 10% проверенных ценностей.

Что такое инвентаризация?

Данное определение включает в себя проверку имущества компании, а также ее финансовые обязательства за конкретный промежуток времени в результате сравнения фактически полученных данных со сведениями из бухгалтерского учета. Таким образом, подобная процедура осуществляет так называемый фактический контроль за сохранностью имеющихся средств и ценностей. Кроме того, это эффективный метод наблюдения и проверок правильности отображения операций в бухгалтерских счетах, соблюдения финансовой дисциплины, а также нахождения и корректировки расхождений среди фактических данных, которые были получены в результате самого процесса мониторинга.

Основные задачи

Все виды инвентаризации направлены на исследование точности данных, своевременное выявление ошибок, контроль за уплатой необходимых налогов и отчислений, соблюдение правил материальной ответственности, выявление неходовых, устаревших, а также залежавшихся товаров и многое другое.

Основные причины

В настоящее время различается несколько оснований для проведения вышеописанного процесса. Перечислим некоторые из них:

- Аварии и стихийные бедствия.

- Злоупотребление служебными полномочиями.

- Проведение аудиторских проверок.

- Судебно-следственные требования.

- Недоверие к материально ответственным лицам.

- Кражи.

- Изменение свойств и качеств товаров и материальных ценностей.

- Выявление ошибок, которые влекут за собой значительные материальные потери.

В современном мире существует несколько классификаций, благодаря которым тот или иной процесс можно отнести к одной из данных категорий.

Рассмотрим такое разделение подробнее. По обязательности проведения выделяют следующие виды инвентаризации: обязательная и инициативная.

Первая, как следует из названия, должна выполняться в соответствии с действующим законодательством. Ко второй группе можно отнести те проверки, которые назначаются решением руководителя компании или предприятия. В свою очередь, существует также классификация по месту проведения, в соответствии с которой инвентаризация материальных ценностей может проводиться:

- в производстве;

- в кассе;

- на торговых площадях;

- на складах.

Виды инвентаризации также могут различаться по периодичности (плановая, внеплановая и периодическая) и по методам проведения (натуральная и документальная).

Виды проверок по степени охвата

В данном случае выделяют следующие виды проверок:

- полная;

- частичная;

- выборочная.

Следует отметить, что первая категория включает в себя мониторинг всех объектов имущества и финансовых обязательств организации. Вторая группа подразумевает проверку по какому-либо одному или нескольким критериям. Третий тип необходим тогда, когда следует исследовать работу материально ответственных лиц или же какого-либо отдельного участка производства.

Контроль объектов бухгалтерского учета

В настоящее время наиболее часто проводится инвентаризация статей баланса. Сюда входят: материальные запасы, ценные бумаги, основные средства, готовая продукция, денежные документы, товары в торговой сети.

1. Понятие инвентаризации, её цели.

2. Виды инвентаризации.

3. Сроки и объекты проведения инвентаризации.

4. Порядок проведения инвентаризации.

5.Документальное оформление инвентаризации.

6. Отражение результатов инвентаризации в учете.

Понятие инвентаризации, её цели

Для обеспечения контроля за сохранностью имущества и для полного соответствия данных учёта фактическим остаткам используется инвентаризация.

Инвентаризация – это установление фактического наличия средств, их источников путём пересчёта, обмера, взвешивания остатков в натуре и сличения их с данными бухгалтерского учёта.

Основными целями инвентаризации является:

Проверка правильности данных текущего учёта и выявление допущенных ошибок.

Отражение неучтенных хозяйственных и финансовых операций.

Контроль за сохранностью имущества.

Контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов.

Проверка условий и порядка хранения материальных ценностей.

Выявление залежавшихся, неходовых, устаревших материальных ценностей.

Проверка соблюдения принципа материальной ответственности.

Проверка состояния учёта и организации движения запасов.

Различные виды инвентаризаций классифицируются по нескольким признакам:

по объёму различают полные и частичные инвентаризации;

по методу проведения – выборочные и сплошные;

по назначению – плановые, внезапные, повторные, контрольные.

Полная инвентаризация – этоинвентаризация, котораяохватывает все материальные ценности, денежные средства и расчеты с другими организациями и лицами. Она проводится перед составлением годового отчета, при аудиторской проверке или ревизии. При полной инвентаризации проверяются все виды средств, которые даже не принадлежат организации, но ей используются в работе. Это, например, арендованные основные средства, товарно-материальные ценности принятые на ответственное хранение, материалы, принятые в переработку.

Частичная инвентаризация – это инвентаризация, которая охватывает часть средств организации. Это, например, инвентаризация кассы, инвентаризация материалов, связанная со сменой материально-ответственных лиц.

Выборочная инвентаризация – это инвентаризация у конкретного материально-ответственного лица, когда проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится на выбор с большой номенклатурой ценностей.

Сплошная инвентаризация – это инвентаризация, которая проводится одновременно во всех структурных подразделениях предприятия.

Плановая инвентаризация – это инвентаризация, которая проводится по графику в указанные сроки, утвержденные руководителем предприятия.

Внеплановая инвентаризация – это инвентаризация, которая проводится не по плану, а в силу сложившихся обстоятельств. Это, например, при передаче дел от одного материально-ответственного лица другому, после стихийного бедствия, кражи.

Повторная инвентаризация – это инвентаризация, которая проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация – это инвентаризация которая проводится повторно с целью проверки правильности проведения инвентаризации. Данные инвентаризации проводятся также с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, секции, где проводилась инвентаризация первый раз.

Публикация

Каждая недостоверная операция по расчетам с поставщиками, покупателями, подрядчиками или заказчиками в конечном итоге может отразиться на информации об основных средствах, материально-производственных запасах и прочих активах. Поэтому цель инвентаризации имущества — сопоставить данные бухгалтерского учета с фактическим наличием (присутствием) имущества.

Инвентаризировать нужно не только имущество в собственности компании, но и арендуемое, и находящееся на ответственном хранении, и полученное для переработки. То есть проверке подлежат все основные средства, нематериальные активы, финансовые вложения, материально-производственные запасы и денежные средства.

Как только завершится инвентаризация, предстоит следующий трудоемкий этап — внести изменения в бухгалтерский и налоговый учет, то есть отразить обнаруженные недостачи и излишки. Для этого нужно не только корректно учесть их в бухгалтерском и налоговом учете, но и разобраться в причинах, по которым они возникли.

Внимание

Для активов, выявленных в результате инвентаризации, существует специальный порядок учета в составе расходов, уменьшающих налогооблагаемую прибыль. Выручку от реализации уменьшить на всю сумму таких активов нельзя.

С прибавлением!

В бухгалтерском учете выявленные в ходе инвентаризации излишки отражаются во внереализационных доходах. Они учитываются после того, как составлен акт инвентаризационной комиссии, или на дату формирования годовой бухгалтерской отчетности, т. е. не позже 31 декабря текущего года. Выявленные излишки приходуются по рыночной цене. Их сумма отражается на счете 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в корреспонденции со счетом учета материальных ценностей (01, 10, 41, 43).

В налоговом учете излишки товарно-материальных ценностей и прочего имущества, выявленные в результате инвентаризации, признаются внереализационными доходами налогоплательщика (п. 20 ст. 250 НК РФ).

Они рассматриваются как доходы, полученные в натуральной форме, и учитываются в соответствии со статьей 40 Налогового кодекса (п. 5 ст. 274 НК РФ), т. е. по рыночной цене.

Выявленные активы можно списать в производство или продать. Налоговым кодексом предусмотрен специальный порядок учета таких активов в составе расходов, уменьшающих налогооблагаемую прибыль (п. 2 ст. 254 НК РФ). В этом случае выручку от реализации нельзя уменьшить на всю сумму «выявленных» в ходе инвентаризации материалов. Из налогооблагаемой базы разрешается вычесть только 24 процента от рыночной цены излишков товаров и материалов, то есть сумму уплаченного ранее налога.

Для реализации ТМЦ, найденных в результате инвентаризации, специальных правил в Налоговом кодексе нет. Но, по мнению финансистов, и в этом случае компании могут списывать часть стоимости активов в размере налога на прибыль от рыночной стоимости имущества (см., например, письма Минфина России от 18 декабря 2006 г. № 03-03-04/1/841, от 25 октября 2007 г. № 03-03-06/4/140).

Однако по «вдруг обнаруженным» основным средствам Минфин России высказывается противоречиво. В письме от 6 июня 2008 г. № 03-03-06/4/42 чиновники пришли к выводу, что выявленные по результатам инвентаризации основные средства учитываются по рыночной стоимости и относятся к амортизируемому имуществу. При этом ранее Минфин был против начисления амортизации по таким основным средствам (письма Минфина России от 18 марта 2008 г. № 03-03-06/1/198, от 15 февраля 2008 г. № 03-03-06/1/97, № 03-03-06/1/98, от 25 января 2008 г. № 03-03-06/1/47).

По мнению ФАС Восточно-Сибирского округа, налогоплательщики вправе амортизировать излишки основных средств, выявленные в ходе инвентаризации (постановления от 16 апреля 2007 г. по делу № А33-8921/06-Ф02-1794/07, от 11 августа 2006 г. по делу № А33-26560/04-С3-Ф02-3935/06-С1 и по делу № А33-26560/04-С3-Ф02-4272/06-С1). Причем их стоимость определяется аналогично стоимости безвозмездно полученных ОС по правилам, установленным пунктом 1 статьи 257 Налогового кодекса.

Существует еще одна интересная особенность учета выявленных основных средств. Их стоимость не удастся списать в налоговом учете при реализации объектов. То есть выручку от их продажи необходимо отразить в составе налоговых доходов в соответствии со статьей 249 Налогового кодекса, но уменьшить ее на рыночную стоимость реализованного имущества по статье 265 Налогового кодекса не представляется возможным. Хотя, согласно статье 268 Налогового кодекса, налогоплательщик вправе уменьшить полученные доходы от реализации ОС на сумму связанных с ней расходов.

Это важно

Если в результате инвентаризации обнаружены недостачи сверх действующих норм естественной убыли или если такие нормы не установлены, налоговые органы требуют восстановить НДС.

Маловато будет…

В бухгалтерском учете порядок отражения недостач определен пунктом 3 статьи 12 Федерального закона № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ) и пунктом 28 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. В соответствии с этими документами недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, а сверх норм — на виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании с них компенсации, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации (п. 3 ст. 12 Закона № 129-ФЗ).

На основании сличительных ведомостей и в зависимости от того, на каком счете учитывалось недостающее имущество, в бухгалтерском учете отражаются записи по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами их учета (например, 01, 10, 41, 43 и др.).

В налоговом учете убытки от недостачи материальных ценностей в производстве и на складах или в организациях торговли, а также убытки от хищений, виновники которых не установлены, могут быть учтены в составе внереализационных расходов (подп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновников должен быть документально подтвержден уполномоченным органом государственной власти (в частности, органами прокуратуры, следствия и дознания).

Если обвиняемое лицо не определено, то предварительное следствие приостанавливается (подп. 1 п. 1 ст. 208 УПК РФ). Об этом следователь выносит постановление, копию которого направляет прокурору (п. 2 ст. 208 УПК РФ). На основании подпункта 13 пункта 2 статьи 42 УПК РФ потерпевший вправе получить копию указанного постановления. Данный документ как раз и подтверждает факт отсутствия виновных лиц.

Минфин России разделяет такое мнение. В письмах от 2 мая 2006 г. № 03-03-04/1/412, от 3 августа 2005 г. № 03-03-04/1/141 разъясняется, что налогоплательщики вправе включать убытки от хищения имущества в расходы, основываясь на копии постановления о приостановлении уголовного дела в связи с тем, что не установлено лицо, подлежащее привлечению в качестве обвиняемого.

Если налогоплательщик учтет в целях налогообложения убыток от недостачи имущества, не имея соответствующего документального подтверждения, то это наверняка приведет к конфликту с налоговой. Скорее всего, суд, ссылаясь на подпункт 5 пункта 2 статьи 265 Налогового кодекса, примет сторону налогового органа. Например, к подобному решению пришли судьи в постановлении ФАС Северо-Западного округа от 9 ноября 2004 г. по делу № А13-3794/04-14.

Товара нет — НДС есть?

Если недостача и порча товаров не превысили норм естественной убыли, то при отнесении таких сумм на расходы НДС по ним не восстанавливают (письма Минфина России от 5 ноября 2004 г. № 03-04-11/196, от 26 октября 2004 г. № 03-04-08/94, от 15 августа 2006 г. № 03-03-04/1/628).

Минфин и налоговые органы считают, что, когда в процессе инвентаризации обнаружены недостачи сверх действующих норм естественной убыли или если такие нормы не установлены, НДС необходимо восстанавливать (письма Минфина России от 18 ноября 2005 г. № 03-04-11/308, от 31 июля 2006 г. № 03-04-11/132, от 20 сентября 2004 г. № 03-04-11/155, письмо ФНС России от 19 октября 2005 г. № ММ-6-03/886).

Судебная практика по данному вопросу противоречива. Позиция налогоплательщика, не восстановившего НДС к уплате в бюджет, поддерживается в постановлениях ФАС Западно-Сибирского округа от 12 мая 2005 г. по делу № Ф04-2852/2005, Северо-Западного округа от 11 сентября 2006 г. по делу № А42-1986/2006, от 23 марта 2005 г. по делу № К56-23075/04, от 17 января 2005 г. по делу № А05-6493/04-12, Уральского округа от 6 марта 2006 г. по делу № Ф09-509/06-С7. Суды указывают, что в Налоговом кодексе не прописана обязанность налогоплательщика восстанавливать сумму НДС по недостающим ценностям, если товары в связи с недостачей не используются.

Точку зрения налоговых органов о том, что НДС нужно восстанавливать, поддержали в своих постановлениях ФАС Поволжского округа от 21 апреля 2005 г. по делу № 72-10912/04-8/794, Девятый арбитражный апелляционный суд (г. Москва) от 22 апреля 2005 г. по делу № 09АП-2794/05-АК.

Деньги счет любят

Проводя инвентаризацию денежных средств в кассе предприятия, следует руководствоваться специальным документом, который устанавливает правила ревизии кассы и контроль за соблюдением кассовой дисциплины. Это Порядок ведения кассовых операций (письмо ЦБ РФ от 4 октября 1993 г. № 18 «Об утверждении Порядка ведения кассовых операций в РФ»).

Приступим к кассовой проверке. Остаток денежной наличности необходимо сверить с данными книги кассира-операциониста, показателями на кассовой ленте и на счетчиках кассового аппарата. Выдача денег из кассы, не подтвержденная распиской получателя, считается недостачей и взыскивается с кассира (п. 27 Порядка ведения кассовых операций). Денежная наличность, не фигурирующая в приходных ордерах, рассматривается как излишек кассы и зачисляется в доход предприятия. В акте указываются не только недостающие и излишние суммы, но и причины их возникновения.

Кроме денежных средств, комиссия проверяет наличие денежных документов — ценных бумаг, путевок, авиабилетов, марок и др. Результаты проверки ценных бумаг и бланков строгой отчетности отражаются в описи по форме № ИНВ-16.

Проконтролировав денежные средства в кассе, не оставляют без внимания и те, что находятся на расчетных счетах. Для этого сверяют остатки средств по данным бухгалтерского учета с данными выписок банков. Как правило, остатки денежных средств подтверждаются по инициативе кредитной организации.

Как принять к учету все обнаруженные в результате инвентаризации расхождения, рассмотрим на примере.

Пример

По итогам инвентаризации на ООО «Аллегория» были выявлены:

1. Излишки строительных материалов на сумму 3440 руб.

2. Недостача товара на сумму 1230 руб. в пределах норм естественной убыли.

3. Порча измерительного прибора стоимостью 20 100 руб. Виновное лицо установлено.

4. Выдача наличных денег из кассы, не подтвержденная распиской получателя, в размере 3000 руб.

5. Излишек в кассе на сумму 1000 руб.

Все эти факты бухгалтер отразил в учете таким образом:

1. Дебет 10 Кредит 91-1

— 3440 руб. —выявленные по результатам инвентаризации излишки материалов приняты к учету.

2. Дебет 20 Кредит 94

— 1230 руб. — выявленная недостача товара принята к учету в отсутствии виновных лиц.

3. Дебет 73-2 Кредит 94

— 20 100 руб. — сумма за испорченный прибор списана за счет виновных лиц;

Дебет 50 Кредит 73-2

— 20 100 руб. — виновное лицо внесло в кассу деньги за испорченный прибор;

Дебет 68 Кредит 19

— 3066,1 руб. — СТОРНО! Сумма НДС по испорченному прибору восстановлена.

4. Дебет 73-2 Кредит 94

— 3000 руб. — сумма недостачи в кассе списана за счет виновных лиц;

Дебет 50 Кредит 73-2

— 3000 руб. — кассир возместил неподтвержденную выдачу денег.

5. Дебет 50 Кредит 91-1

— 1000 руб. — сумма излишка в кассе зачислена в доход предприятия, объяснительная с причиной возникновения излишка прилагается.

Быть или не быть инвентаризации?

После прочтения этой статьи может возникнуть резонный вопрос: «А стоит ли затевать инвентаризацию?» Ведь процедура эта хлопотная и трудоемкая. Что ж, давайте разберемся.

Ответственность за то, что инвентаризация не проведена, действующим законодательством не предусмотрена. Но если вдруг отчетность окажется несоответствующей действительности, оштрафованы могут быть и фирма, и должностные лица (ст. 120 НК РФ, ст. 15.11 КоАП РФ).

А достоверной отчетность считается, если она подтверждается фактическим наличием имущества и обязательств. Для этого и существует инвентаризация.

Поэтому, чтобы не размышлять на тему «Кто виноват и что делать?», а вести точный и достоверный учет, все-таки не стоит пренебрегать инвентаризацией.