Содержание

- Страховые взносы с компенсации за допотпуск

- Как рассчитать компенсацию за неиспользованный отпуск

- Как рассчитать компенсацию за отпуск в рабочих днях

- Особые правила расчета компенсации отпуска при увольнении

- Компенсация за неиспользованный отпуск в 2020 г.: расчет

- Компенсация за неиспользованный отпуск: когда выплачивается

- Денежная компенсация за неиспользованный отпуск без увольнения

- Возможна ли замена прошлогодних отпусков компенсацией

- Замена отпуска денежной компенсацией 2020: кому не положена

- Заявление на компенсацию за неиспользованный отпуск

- Приказ о замене отпуска денежной компенсацией (образец)

- Компенсация вместо отпуска в кадровых документах

- Налогообложение компенсации за неиспользованный отпуск при увольнении

- Страховые взносы с компенсации за неиспользованный отпуск при увольнении

- Как начисляется компенсация за неиспользованный отпуск

- Компенсация за неиспользованный отпуск: случаи предоставления

- Начисление компенсации

Добавить в «Нужное»

Актуально на: 7 июля 2016 г.

У многих работников на момент увольнения остаются дни неиспользованного отпуска. При таких обстоятельствах работник может написать заявление на отпуск с последующим увольнением (при условии, что увольняют его не за виновные действия) или получить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Предположим, работник выбрал компенсацию при увольнении. Облагается ли страховыми взносами ее сумма? Несмотря на то что она относится к законодательно установленным компенсационным выплатам, связанным с увольнением работников (а они в большинстве своем взносами не облагаются), конкретно компенсация за неиспользованный отпуск в Законе 212-ФЗ прямо исключена из списка необлагаемых. Соответственно, компенсация отпуска при увольнении облагается страховыми взносами в ПФР, ФСС, ФФОМС, включая взносы «на травматизм» (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Рассчитать компенсацию поможет Калькулятор компенсации за неиспользованный отпуск при увольнении

Страховые взносы с компенсации за допотпуск

Есть работники, которым кроме ежегодного основного оплачиваемого отпуска, положен еще и дополнительный отпуск. Например, работникам с ненормированным рабочим днем (ст. 116 ТК РФ). В общей сложности за рабочий год им предоставляется отпуск продолжительностью больше стандартных 28 календарных дней (ст. 115 ТК РФ).

Так вот дни дополнительного отпуска, предоставляемые сверх общепринятых 28 дней, работник может не использовать, а получить вместо них компенсацию, написав заявление об этом на имя руководителя организации (ст. 126 ТК РФ). И в случае с дополнительным отпуском компенсация за неиспользованный отпуск облагается страховыми взносами точно так же, как и при увольнении (пп. «д» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Резюмируя, можно сказать, что с суммы компенсации за неиспользованный отпуск должны быть начислены страховые взносы во внебюджетные фонды независимо от того, связана ее выплата с увольнением работника или нет (Информация ФСС РФ «Страховые тарифы, взносы, резервы (вопрос-ответ)»).

Добавить в «Нужное»

Актуально на: 19 февраля 2020 г.

Если ваш работник решил распрощаться с вашей организацией или ваша организация с ним, то на дату увольнения у него наверняка останутся дни неиспользованного отпуска. В связи с этим сотруднику по его заявлению может быть предоставлен отпуск с последующим увольнением (кроме случая увольнения его за виновные действия). И тогда днем увольнения будет последний день отпуска работника. Либо вместо отпуска сотруднику можно выплатить компенсацию за отпуск по ТК РФ (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169).

Компенсация за отпуск начисляется работнику за все неиспользованные им отпуска. То есть компенсацию за неиспользованный дополнительный отпуск при увольнении сотрудник должен будет получить наравне с компенсацией за неиспользованный основной отпуск (ст. 127 ТК РФ). При этом основание прекращения трудового договора значения не имеет (Письмо Роструда от 02.07.2009 N 1917-6-1).

Далее поговорим о том, как рассчитать компенсацию отпуска при увольнении.

Как рассчитать компенсацию за неиспользованный отпуск

Первое, что нужно сделать при расчете компенсации за неиспользованный отпуск, это определить отпускной стаж работника.

За каждый полностью отработанный год сотруднику положена компенсация за полный ежегодный оплачиваемый отпуск – по общему правилу 28 календарных дней (ст. 115 ТК РФ). За не полностью отработанный год число неиспользованных дней отпуска, за которые надо выплатить компенсацию, определяется пропорционально отработанному времени.

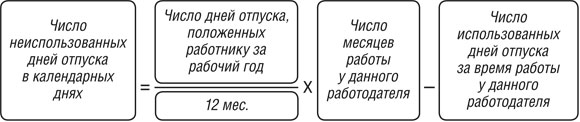

Так как посчитать дни для компенсации за неиспользованный отпуск? Если работник трудился без отпуска на своем последнем месте работы менее 11 месяцев, и отпуск ему был положен в календарных днях, то количество неиспользованных им дней отпуска определяется так:

При этом показатель «Число месяцев работы у данного работодателя» считается с учетом следующего правила (п. 35 Правил, утв. НКТ СССР 30.04.1930 N 169):

- если отработано полмесяца или более, этот месяц учитывается в расчете как целый;

- если отработано менее половины месяца, то этот месяц не учитывается.

Таким образом, компенсация за неиспользуемый отпуск при увольнении-2020 не выплачивается, если сотрудник проработал на последнем месте работы менее половины месяца, либо если на дату увольнения все отпуска у него отгуляны.

Конечно, в результате вычислений по данной формуле может получиться не целое число. Тогда значение можно округлить, но не по правилам математики, а всегда в бОльшую сторону, т. е. в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Когда количество неиспользованных дней отпуска установлено, можно переходить к подсчету самой компенсации за неотгулянный отпуск при увольнении.

В свою очередь средний дневной заработок работника определяется так же, как при расчете отпускных (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Обычно компенсация отпуска при увольнении считается по формулам, приведенным выше. Но для ряда случаев предусмотрены свои правила определения компенсации за неотгулянный отпуск.

Как рассчитать компенсацию за отпуск в рабочих днях

Некоторым работникам в соответствии с требованиями ТК РФ отпуск предоставляется в рабочих днях. Это работники, с которыми заключены трудовые договоры на срок до 2-х месяцев (ст. 291 ТК РФ), а также сезонные работники (ст. 295 ТК РФ). Как рассчитывается компенсация за отпуск при увольнении для них? Сама компенсация так же, как и при расчете компенсации за календарные дни. То есть как произведение количества неиспользованных дней отпуска на средний дневной заработок. Но число дней неиспользованного отпуска определяется по другой формуле:

Особые правила расчета компенсации отпуска при увольнении

Правило 1. Если сотрудник отработал в организации от 11 до 12 месяцев, то компенсацию он должен получить за полный рабочий год, т. е. за весь ежегодный оплачиваемый отпуск (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1). Исключение составляет случай, когда отпускной стаж работника оказался равен 11 месяцам в результате округления.

Правило 2. Сотруднику, отработавшему в организации от 5,5 до 11 месяцев, выплачивается компенсация за весь ежегодный отпуск, если уволен он был (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 09.08.2011 N 2368-6-1):

- в связи с ликвидацией организации-работодателя;

- по сокращению штата;

- в связи с некоторыми другими обстоятельствами (к примеру, по причине призыва на военную службу).

Данное правило применяется, только если работник трудился у данного работодателя менее года. Иначе при расчете компенсации за отпуск применяются формулы, указанные в предыдущих разделах (Письма Роструда от 04.03.2013 N 164-6-1, от 09.08.2011 N 2368-6-1).

Итак, с учетом приведенных выше требований определяется сумма компенсации отпуска при увольнении в 2020 году, несмотря на то, что «Правила об очередных и дополнительных отпусках», на которые мы не раз уже ссылались, были утверждены еще в 1930 году (хотя, конечно, с тех пор они пережили уже несколько редакций).

Ниже представлен расчет компенсации за неиспользованный отпуск при увольнении (пример).

Компенсация за неиспользованный отпуск в 2020 г.: расчет

Инженер Красильщиков А.Н. увольняется из ООО «Калейдоскоп» 29 мая 2020 года. В этой организации он работает с 11 февраля 2019 года. В 2019 году ему был предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней. В соответствии с Положением об оплате отпусков ООО «Калейдоскоп» количество дней неиспользованного отпуска при подсчете округляется в бОльшую сторону до целого.

Средний дневной заработок работника равен 1622 руб.

За период начиная с 11 февраля 2019 года Красильщиков А.Н. отработал в организации 1 год (11.02.2019 – 10.02.2020), 3 месяца (11.02.2020 – 11.05.2020) и 18 дней (12.05.2020 – 29.05.2020). Поскольку его последний рабочий месяц отработан более чем на половину, в расчете он принимается за целый месяц. То есть период работы инженера в ООО «Калейдоскоп»для целей расчета компенсации – 1 год и 4 месяца.

Компенсация за не отгулянный отпуск при увольнении 2020 равна: 38 928 руб. (24 дн. х 1622 руб.)

Компенсация за неиспользованный отпуск: когда выплачивается

Полностью рассчитаться с работником работодатель должен в день его увольнения, т. е. в последний день его работы (ст. 140 ТК РФ). В этот срок работнику должны быть выплачены причитающиеся ему зарплата и премии, компенсация за неиспользованный отпуск, а также иные компенсации, предусмотренные законодательством, трудовым или коллективным договором, локальным нормативным актом.

Денежная компенсация за неиспользованный отпуск без увольнения

В нынешней непростой экономической ситуации многих интересует, как получить компенсацию за неиспользованный отпуск, если увольняться работник не собирается. Но прежде чем отвечать на вопрос – как, надо понять – а можно ли получить компенсацию за неиспользованный отпуск без увольнения.

Замена отпуска денежной компенсацией допускается в случае, когда работнику положен отпуск продолжительностью более 28 календарных дней, и он сам изъявил желание получить компенсацию вместо отпуска, предоставляемого сверх этих 28 дней (ст. 126 ТК РФ). Для этого он должен написать заявление. Однако последнее слово все равно остается за работодателем: именно он решает – отправить работника в отпуск или выплатить ему денежную компенсацию за неиспользованный отпуск. Есть и суды, которые поддерживают данную позицию (Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011).

С учетом сказанного выше, положенный работнику дополнительный отпуск, может быть заменен компенсацией (ст. 126 ТК РФ). Поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 115 ТК РФ).

А вот неиспользованный учебный отпуск работника заменить денежной компенсацией нельзя.

Можно ли взять компенсацию за неиспользованный отпуск, если дополнительные дни отпуска, сверх стандартных 28 календарных дней, установлены локальным нормативным актом или коллективным договором? К примеру, плюс три календарных дня к ежегодному оплачиваемому отпуску. Можно. Главное, чтобы эти дни предоставлялись помимо законодательно установленного 28-дневного отпуска.

Возможна ли замена прошлогодних отпусков компенсацией

Можно ли заменить отпуск денежной компенсацией в 2020 году, если общая его продолжительность превысила 28 календарных дней за счет перенесенных с прошлых лет неиспользованных отпусков? Поясним на примере, о чем речь. Допустим, работник за прошлый рабочий год использовал только 15 дней отпуска. Оставшиеся 13 дней «перешли» на следующий год (ст. 124 ТК РФ). Соответственно, в текущем рабочем году сотрудник может отдыхать 41 (28 +13) календарный день. Однако в такой ситуации в соответствии с ТК РФ компенсация за неиспользованный отпуск – те самые 13 дней, работнику не положена. Ведь его отпуск за каждый год не превышает минимального в 28 календарных дней (ст. 126 ТК РФ). То есть компенсацию он может получить, только если уволится.

Замена отпуска денежной компенсацией 2020: кому не положена

Некоторым категориям работников нельзя выплатить компенсацию за неиспользованный отпуск без увольнения (взамен отпуска) ни при каких обстоятельствах. К ним относятся:

- беременные женщины;

- работники в возрасте до 18 лет.

Также недопустима замена компенсацией ежегодного оплачиваемого дополнительного отпуска работникам, занятым на работах с вредными и/или опасными условиями труда, за работу в соответствующих условиях (ст. 126 ТК РФ). На компенсацию за дополнительный отпуск при увольнении данная норма не распространяется.

Заявление на компенсацию за неиспользованный отпуск

Как было указано выше, для замены отпуска денежной компенсацией в тех случаях, когда это возможно, работник должен написать заявление на компенсацию отпуска. Пример того, как оно может быть составлено, приведен ниже.

Заявление на компенсацию отпуска (образец)

Если вы, как работодатель, решили просьбу работника удовлетворить, то должны издать приказ о замене части отпуска компенсацией. Утвержденной формы такого приказа нет, поэтому он составляется в произвольной форме.

Приказ о замене отпуска денежной компенсацией (образец)

Приказ о замене отпуска денежной компенсацией может выглядеть так.

Приказ на компенсацию за неиспользованный отпуск (образец)

Компенсация вместо отпуска в кадровых документах

Если вы решили выплатить работнику по его заявлению компенсацию за часть неиспользованного им отпуска, то данный факт нужно отразить в личной карточке работника. В форме N Т-2 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в раздел VIII «Отпуск» указывается:

- в графе 4 «Количество календарных дней отпуска» – число дней, замененных компенсацией;

- в графах 5-6 «Дата начала» и «Дата окончания» – комментарий о том, что дни отпуска заменены компенсацией;

- в графе 7 «Основание» – приказ (с реквизитами) о замене отпуска компенсацией.

В графике отпусков по форме N Т-7 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в графе 10 «Примечание» нужно отметить, что часть отпуска заменена денежной компенсацией с указанием конкретного количества дней. Здесь же отражаются реквизиты приказа о замене отпуска компенсацией.

Налогообложение компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск учитывается как расходы на оплату труда:

Денежная компенсация за отпуск подлежит обложению НДФЛ в общем порядке независимо от того, по какой причине она выплачена работнику – в связи с увольнением или вместо отпуска. Поскольку является его доходом (п. 1 ст. 210, п. 1 ст. 217, п. 2 ст. 223, п. 1 ст. 226 НК РФ). Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты компенсации (п. 2 ст. 223, п. 6 ст. 226 НК РФ).

В справке 2-НДФЛ сумма компенсации отражается с кодом 2013 (Приложение N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@).

Страховые взносы с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск облагается страховыми взносами (включая взносы на травматизм) в полной сумме (пп.2 п.1 ст.422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ). Это относится и к компенсации за неиспользованный отпуск без увольнения-2020, и к «увольнительной» компенсации.

Как начисляется компенсация за неиспользованный отпуск

Начисление компенсации за неиспользованный отпуск в 2020 году отражается в бухучете следующими проводками.

| Проводка | Операция |

|---|---|

| Дт 20 (23, 25, 26, 44) – Кт 70 | Начислена компенсация за неиспользованный отпуск |

| Дт 70 – Кт 68 | Удержан НДФЛ с компенсации |

| Дт 20 (23, 25, 26, 44) – Кт 69 | Начислены страховые взносы с суммы компенсации |

| Дт 70 – Кт 50 (51) | Компенсация выплачена работнику |

Работодатель обязан предоставлять своим сотрудникам ежегодный оплачиваемый отпуск. В некоторых случаях, если работник не отдыхал положенное ему время, выплачивается компенсация.

Компенсация за неиспользованный отпуск: случаи предоставления

Компенсацию предоставляют только в двух случаях:

- При увольнении сотрудника

- Если сотрудник просит выплатить деньги за неиспользование дополнительного оплачиваемого отпуска

В первой ситуации работодатель в любом случае обязан произвести полный расчет с работником, который увольняется. Если сотрудник не отработал период, за который полагается отпуск полностью, то компенсация рассчитывается пропорционально отработанным месяцам. Не полностью отработанный месяц, в котором сотрудник покидает свое рабочее место, входит в этот расчет, если дата увольнения после 15 числа. Причина увольнения не влияет на компенсацию.

Полностью отпускные в качестве компенсации выплачиваются сотруднику, если он отработал 11 месяцев без отдыха. В остальных случаях расчет производится исходя из значения 2,33 дня за каждый отработанный месяц положенного отпускного периода, умноженных на среднедневной заработок.

По второй ситуации: есть определенные категории работников, которым законодательно запрещена выплата компенсации. Они обязаны сходить и в дополнительные дни отпуска на отдых. К таким сотрудникам относятся:

- Беременные женщины

- Несовершеннолетние работники

- Сотрудники, занятые на тяжелом или опасном производстве

Начисление компенсации

Начисление компенсации можно отразить также двумя способами:

- За счет затрат на оплату труда: Дебет 20 (26, 23, 44,…) Кредит 70

- За счет резерва по отпускам: Дебет 96 Кредит 70

С компенсации удерживается подоходный налог: Дебет 70 Кредит 68 НДФЛ.

При увольнении сотруднику необходимо начислить компенсацию за 7 месяцев. Ежемесячный оклад начислялся в размере 33 000 руб. Иных начислений не было, сотрудник отработал период полностью.

Пример расчета:

Расчет компенсации:

- Среднедневной заработок = 33 000 / 29,3 = 1126,28

- Компенсация = 1126,28 х (2,33 х 7) = 18 369,62

Проводки по этому расчету:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 70 | Начислена компенсация | 18 369,62 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Удержан НДФЛ с суммы компенсации | 2388 ,05 | Ведомость по начислению заработной платы |

| 70 | 50 | Выплачена компенсация | 15 981,57 | Расходный кассовый ордер |