В результате форвардный рынок обмена валюты позволяет ТНК защитить себя от риска операций с иностранной валютой. Данный риск включает в себя девальвацию, при которой резко сокращается стоимость валюты, и колебания на рынке спот, направленные в сторону снижения стоимости валюты. За эту защиту приходится платить сумму издержек, определяемую соотношением между форвардным курсом и курсом спот в будущем. Желание или нежелание использовать форвардный рынок зависит от взглядов на будущие изменения и непризнания риска. Чем больше возможность изменения стоимости валюты и чем больше неприятие риска, тем весомее аргументы в пользу форвардного рынка. Если другие думают также, то, к сожалению, издержки этой страховки вырастут.

В основе ссудных операций лежит неприятие риска, связанного с большим набором возможных событий кредиторы предпочитают предсказуемые события. Наличие риска означает, что событие можно точно предсказать лишь в качестве набора возможностей. Выбор из широкого ряда возможных событий предполагает, что средняя отдача, или доход на соответствующую инвестицию, будет превышать отдачу на инвестицию, в отношении которой набор возможных событий намного меньше. Иначе говоря, рискованные ссуды предполагают более высокую процентную ставку.

Если известна опасная точка, ее взаимосвязь с единичным стандартным отклонением можно использовать для расчета числа стандартных отклонений ниже средней. Тогда можно определить доверительный интервал. Наоборот, если желателен некий доверительный интервал, основанный на неприятии риска кредитором, можно проделать обратный расчет. Например, доверительный интервал в 84,23% будет включать все потоки наличности выше средней величины за минусом одного стандартного отклонения.

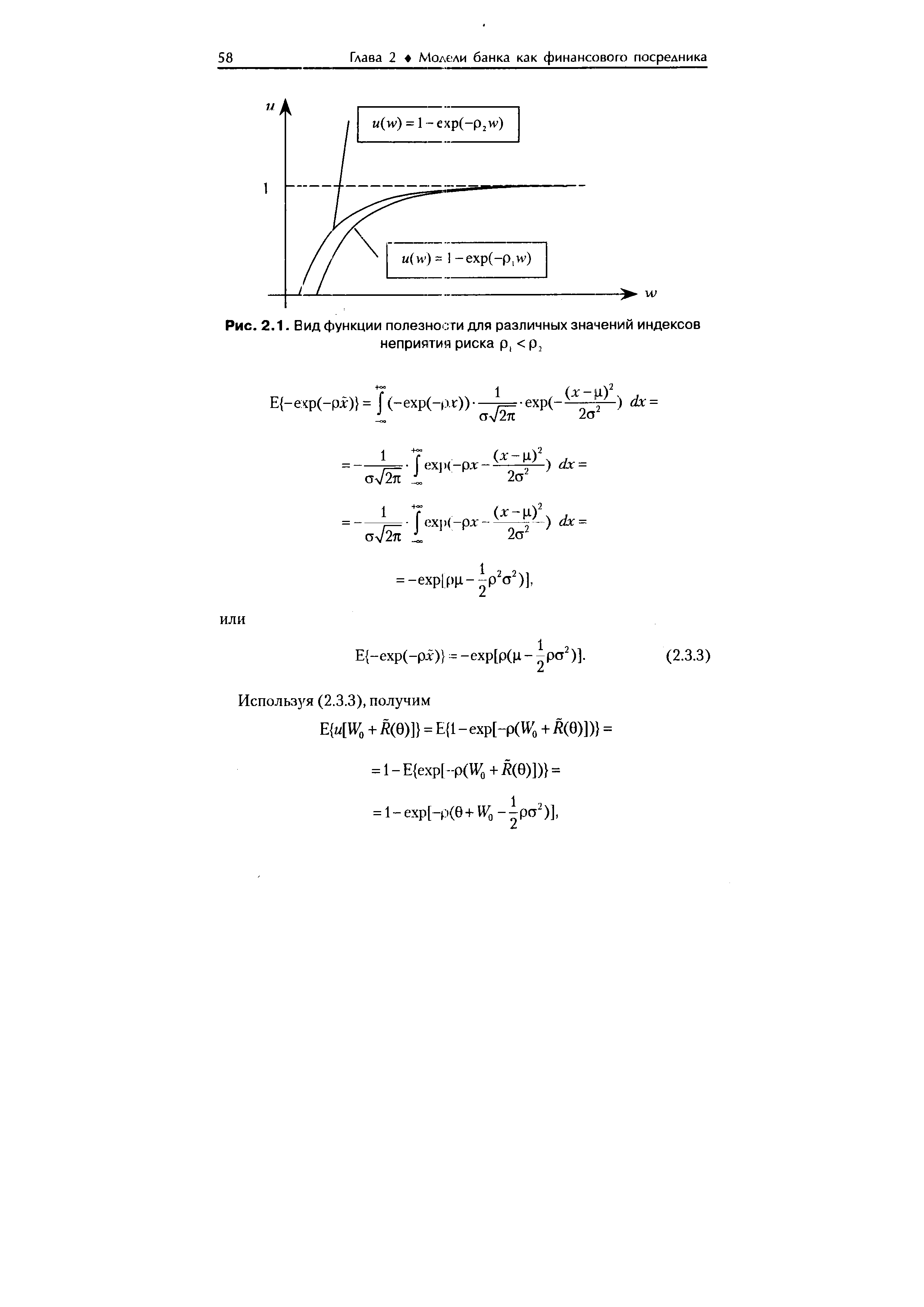

| Рис. 2.1. Вид функции полезности для различных значений индексов неприятия риска р, |  |

В главе 10 мы также использовали термин неприятие риска. Чем более толерантен человек к Риску, тем

Коэффициент А следует рассматривать в качестве индекса степени неприятия риска в экономике. Предположим, что стандартное отклонение доходности рыночного портфеля составляет 0,20, а среднее неприятие риска равно 2. В этом случае премия за риск рыночного портфеля составляет 0,08

Чему был бы равен наклон ГРК при увеличении среднего уровня неприятия риска от 2 до 3

Если ваше неприятие риска находится на среднем уровне, то вы вложите 600000 долл. в акции, 400000 долл. — в облигации и ничего не вложите в безрисковые ценные бумаги. Если ваше неприятие риска превышает средний уровень, то вы вложите часть своей суммы в 1 млн долл. в безрисковые ценные бумаги, а остальную сумму — в акции и облигации. В любом случае сумма, вложенная в акции и облигации, распределится между ними в таком соотношении 60% будет инвестировано в акции, а 40% — в облигации.

Величина премии за риск рыночного портфеля определяется уровнем неприятия риска инвесторами и неустойчивостью доходности рыночного портфеля.

ОТВЕТ. При увеличении неприятия риска от 2 до 3 премия за риск рыночного портфеля возросла бы с

Как только мы изменим современную теорию портфеля и отделим вес от количества, то сможем вернуться к торговле акциями с этим теперь уже переработанным инструментом. Мы увидим, как почти любой портфель акций без рычага можно улучшить, превратив его в портфель с рычагом, соединив с безрисковым активом. В дальнейшем все станет вам интуитивно очевидно. Степень риска (или консервативности) является в таком случае функцией рычага, который трейдер желает применить к своему портфелю. Это означает, что положение данного трейдера в спектре неприятия риска зависит не от используемого инструмента, а от рычага, который он выбирает для торговли. Если говорить коротко, то книга научит вас управлению риском. Мало трейдеров имеют представление о том, что такое управление риском. Это не полное упразднение риска, поскольку тогда вы полностью упразднили бы выигрыш, и не просто вопрос максимизации потенциального дохода по отношению к потенциальному риску. Управление риском относится к стратегии принятия решений, которая имеет целью максимизацию отношения потенциальной прибыли к потенциальному риску при определенном приемлемом уровне риска. Чтобы понять это, мы должны сначала познакомиться с оптимальным f, компонентом уравнения, выражающим оптимальное количество для сделки. Затем мы должны научиться комбинировать оптимальное f с оптимальным взвешиванием портфеля. Такой портфель будет максимизировать потенциальную прибыль по отношению к потенциальному риску. Сначала мы раскроем эти концепции с эмпирической точки зрения (вкратце повторим книгу Формулы управления портфелем ), затем изучим их с более мощной точки зрения, параметрической. В отличие от эмпирического подхода, который использует прошлые данные, параметрический подход использует прошлые данные и некоторые параметры. Затем эти параметры используются в модели, дающей преимущественно те же ответы, что и эмпирический подход. Сильной стороной параметрического подхода является то, что вы можете изменить значения параметров, чтобы посмотреть, как изменится результат. Эмпирический подход не позволяет этого сделать. Однако эмпирические методы также имеют сильные стороны. Они в основном проще с точки зрения математики, поэтому их легче использовать на практике. По этой причине сначала рассматриваются эмпирические методы. В конце нашего исследования мы увидим, как применять данные концепции при заданном пользователем уровне риска, и узнаем стратегии, которые максимизируют рост. В книге рассмотрено очень много тем. Я попытался сделать ее настолько сжатой, насколько это вообще возможно. Некоторый материал может быть не совсем вам понятен, и, возможно, он поднимет больше вопросов, чем даст ответов. Если так оно и есть, значит я добился одной из целей этой книги. Большинство книг имеет одно сердце , одну центральную концепцию, из которой проистекает вся книга. Эта книга отличается тем, что у нее несколько таких концепций. Некоторые посчитают ее трудной, если подсознательно ищут книгу с одним сердцем . Я не приношу за это извинений это не ослабляет логики книги, наоборот, обогащает ее. Чтобы полностью понять материал, изложенный в книге, может быть, вам придется прочитать ее два или даже три раза. Одной из особенностей книги является более широкая трактовка концепции принятия решений в среде, характеризуемой геометрическими следствиями. Среда геометрического следствия — это среда, где количество, с которым вы должны работать сегодня, является функцией предыдущих результатов. Я думаю, что это освещает большую часть среды, в которой мы живем Оптимальное f— это регулятор роста в такой среде, а побочные продукты оптимального f говорят о скорости роста в данной среде. Из этой книги вы

Неприятие риска характеризуется второй производной функции предпочтения полезности U»(x). У индивидуума, уклоняющегося от риска, вторая производная отрицательна, у склонного к риску — положительна, а у нейтрального к риску — вторая производная функции предпочтения риска нулевая.

На рис. 2.4 изображены три основных типа функций предпочтения полезности в зависимости от U»(x), или степени неприятия риска инвестора. Функция предпочтения полезности, равная In x, демонстрирует нейтральное отношение к риску. Инвестор индифферентен к справедливой азартной игре. Для логарифмической функции предпочтения полезности вторая производная будет равна — х г.

Четвертое свойство функций предпочтения полезности касается того, как изменяется степень неприятия риска инвестора при изменении капитала. При этом говорят об абсолютной величине нерасположенности к риску. Здесь вновь имеются три категории. К первой относятся индивидуумы, которые проявляют возрастающее абсолютное неприятие риска. По мере роста капитала они держат все меньше средств в рискованных активах. Следующими идут индивидуумы с постоянным абсолютным неприятием риска. С ростом капитала они сохраняют те же денежные вложения в рискованные активы. Последними идут те, кому свойственно понижение абсолютного неприятия риска. С ростом капитала они готовы держать больше денег в рискованных активах.

Математически абсолютное неприятие риска А(х) выражается следующим образом

Если нам нужно узнать, как изменяется абсолютное неприятие риска с изменением капитала, то мы берем первую производную от А(х) по х (капитал) — А (х). При этом у индивидуума с возрастающим абсолютным неприятием риска было бы А (х) >0, при постоянном абсолютном неприятии риска было бы А (х) = О, а при понижающемся абсолютном неприятии риска было бы А (х)

В случае логарифмической функции предпочтения полезности имеет место понижающееся абсолютное неприятие риска. Для In х имеем

Математически относительное неприятие риска R(x) выражается следующим образом

Отсюда R (x), первая производная относительного избегания риска, будет характеризовать, как изменяется относительное неприятие риска в зависимости от изменений капитала. Поэтому индивидуумам, которым свойственно возрастание, постоянство и понижение относительного неприятия риска, будут отвечать положительная, нулевая и отрицательная R (х), соответственно.

Колебание цены актива на фондовом рынке контролируется спросом и предложением, другими словами, чистым размером приказа Ц равным числу приказов брокеру на покупку минус приказы на продажу. Ясно, что цена растет (и, соответственно, падает), если Q положителен (и, соответственно, отрицателен). Если отношение цены р, при которой исполняются ордера к предыдущей цене котировки р, является исключительно функцией чистого размера приказа Ц и если предположить, что невозможно получить прибыль повторяющейся торговлей ценными бумагами с окончательной разницей между покупками и продажами, равной нулю, то можно показать, что разность между логарифмом цены завтра и сегодня прямо пропорциональна чистому размеру приказа Q . Чистый размер приказа Ц являющийся результатом действий всех трейдеров, с течением времени непрерывно приспосабливается так, чтобы отражать информационный поток на рынке и эволюцию мнений трейдеров и их настроений. Различные производные устанавливают связь между изменением цены или изменением логарифма цены и факторами, контролирующими сам чистый размер приказа . Три базовых компонента считаются важными при определении ценовой динамики следование тренду, возвращение к фундаментальной стоимости и неприятие риска.

Безусловно, риски самого разного плана окружали процесс работы банков буквально с момента их возникновения. Эволюция характера отношений банковских учреждений к проблемам принятия или неприятия риска представляют отдельную и крайне интересную тему для научных исследований. В этой связи можно вспом ить и то, что на определенном этапе становления банков ведущим источником их доходов было финансирование военных действий. Очевидно, что подобный род деятельности характеризовался немалым уровнем риска, что, в свою очередь, давало толчок для развития форм защиты от возможных потерь. Исторически первыми из них явились создание совместных страховых фондов, получение акцизных льгот, откупных прав на сбор налогов и т. п. Важный рубеж в эволюции банковского дела приходится приблизительно на середину XIX века. Именно в этот период банки ряда европейских стран (прежде всего Франции и Бельгии) переходят от неприятия риска к активному кредитованию

Ответ заключается в следующем финансовая система предоставляет определенные возможности для людей, которые стремятся вкладывать средства в свободные от риска активы. Для этого им необходимо отказаться от определенной части ожидаемого дохода на вложенный капитал. Люди, менее чувствительные к риску, предоставляют тем, кто в большой степени не приемлет риска, возможность получать гарантированную процентную ставку. Однако эта ставка будет ниже, чем средняя ожидаемая ставка доходности по рискованным активам. Чем выше степень неприятия риска среди населения, тем выше премия за риск и ниже величина безрисковой процентной ставки.

С другой стороны, предположим, что вы сказали своим гостям, что устраиваете вечеринку в складчину и каждый должен принести продуктов в расчете на одного человека. Тогда при планировании вечеринки вам будет все равно, придет народу больше иди меньше 10 человек. В этом случае есть неопределенность, но нет риска1. Во многих ситуациях, связанных с риском, вероятный исход событий можно просто и прямо определить как убыточный или доходный. Предположим, например, что вы вкладываете деньги в покупку ценных бумаг. Если стоимость вашего портфеля ценных бумаг снижается — это убытки если повышается — это доход. Обычно принято считать, что риск — это возможность понести убытки, а не возможность получить доход. Однако существуют ситуации, в которых невозможно четко определить доход и убытки. Вернемся к примеру с вечеринкой. Неопределенность в отношении числа гостей, которые могут прийти на вашу вечеринку, приводит к риску в том случае, если гостей придет больше или меньше ожидаемого числа. Таким образом, в некоторых ситуациях любое отклонение от ожидаемого значения может быть нежелательным или затратным. Неприятие риска (risk aversion) — это характеристика предпочтений человека в ситуациях, связанных с риском. Это мера готовности человека заплатить за уменьшение риска, которому он подвергается. Не желающие рисковать люди, оценивая компромисс между затратами на уменьшение риска и выгодами от этого, предпочитают менее рискованный вариант при тех же затратах. Например, если в целом вы готовы согласиться с более низкой ставкой доходности, принимая то или иное инвестиционное решение, потому что в этом случае предлагается более предсказуемая ставка доходности, то, значит, вы склонны к тому, чтобы избегать риска. При выборе вариантов инвестирования с одинаковой ожидаемой ставкой доходности люди, которые свойственно избегать риска, выбирают вариант с более низкой степенью риска.

Рассмотрим пример создания нового фармацевтического препарата. Разработка тестирование и производство нового лекарства, требует огромных инвестиций в течение довольно длительного времени4. Доходность таких инвестиций крайне неопределенная. Даже если у индивидуального инвестора есть средства, необходимые для разработки нового лекарства, неприятие риска может удержать его от попыток заниматься этим в одиночку. Возьмем пример более конкретный. Предположим, некий ученый открыл новое средство для борьбы с простудой. Для разработки, тестирования и производства ему требуется миллион долларов. На данной стадии маловероятно, чтобы этот препарат достиг коммерческого успеха. Даже если на банковском счете у ученого есть требуемый миллион, он, возможно, не захочет рисковать такой суммой и вкладывать всю ее в свое новое лекарство. Вместо этого он может основать компанию для разработки нового лекарственного препарата и пригласить других инвесторов разделить риск и потенциальные доходы, связанные с его открытием. Совершение рискованных инвестиций облегчается не только объединением и разделением риска, но и специализацией в принятии риска. Потенциальные инвесторы, вкладывая деньги в то или иное предприятие, могут охотно пойти на один вид риска, но ни в коем случае не на другой.

Как следует из ЦМРК, в условиях рыночного равновесия рискованные активы в портфеле каждого из инвесторов будут находиться в той же пропорции, что имеет место для всего рыночного портфеля. В зависимости от своей меры неприятия риска инвесторы обладают различными наборами безрисковых и рискованных активов, однако процентное соотношение рискованных ценных бумаг в портфелях инвесторов оказывается для всех них одинаковым. Таким образом, в приведенном простом примере все инвесторы будут держать в своих портфелях акции GM и Toyota в соотношении 3 к 1 (т е 66/22). Это можно сказать и иначе рискованная часть портфеля ценных бумаг каждого инвестора будет состоять из 75% акций СМи 25% акций Toyota.

Рассмотрим двух инвесторов, каждый из которых собирается сделать вложения размером в 100000 долл. У первого инвестора восприятие риска равняется среднему значению для всех инвесторов, и, следовательно, он владеет каждым активом в соответствии с теми пропорциями, которые присущи рыночному портфелю. Таким образом, 66000 долл. вложены в акции GM, 22000 — в акции Toyota, a 12000 — в свободные от риска ценные бумаги. Второй инвестор проявляет большее по сравнению со средним неприятие риска и предпочитает в связи с этим вложить 24000 долл. (в два раза больше, чем первый инвестор) в безрисковые активы и 76000 долл. — в рискованные ценные бумаги Вложение второго инвестора в акции GM составит 0,75 х 6000 долл., или 57000 долл., а его вложение в акции

В соответствии с ЦМРК величина премии за риск для рыночного портфеля определяется общим неприятием риска инвесторами и неустойчивостью доходности акти-бйв рыночного портфеля. Для того чтобы инвесторы согласились на риск, присущий Рыночному портфелю, им необходимо предложить ожидаемую ставку доходности, чревосходящую безрисковую ставку. Чем выше общий уровень непринятия риска на-лением, тем выше оказывается требуемая участниками рынка премия за риск. В ЦМРК премия за риск рыночного портфеля равна его дисперсии, умноженной на средневзвешенный уровень неприятия риска, присущий потенциальным инвесторам (коэффициент А)

Рассмотрим гипотетическое состояние экономики, в которой ожидаемая доходность рыночного портфеля за определенный период составляет 0,05, стан-» дартное отклонение доходности рыночного портфеля за этот же период равно 0,25, а средний уровень неприятия риска торговцами ценными бумагами равняется 3. Если правительство хочет выпустить безрисковые бескупонные облигации со сроком обращения один период и номинальной стоимостью 10000 долл. за облигацию, то сколько оно может рассчитывать получить одну облигацию

Основные концепции современной теории портфеля изложены в монографии, написанной доктором Гарри Марковицем. Первоначально Маркович предположил, что управление портфелем является проблемой структурного, а не индивидуального выбора акций, что обычно практикуется. Марковиц доказывал, что диверсификация эффективна только тогда, когда корреляция между включенными в портфель рынками имеет отрицательное значение. Если у нас есть портфель, составленный из одного вида акций, то наилучшая диверсификация достигается в том случае, если мы выберем другой вид акций, которые имеют минимально возможную корреляцию с ценой первой акции. В результате этого, портфель в целом (если он состоит из этих двух видов акций с отрицательной корреляцией) будет иметь меньшую дисперсию, чем любой вид акций, взятый отдельно. Марковиц предположил, что инвесторы действуют рациональным способои и при наличии выбора предпочитают портфель с меньшим риском при равном уровне прибыльности или выбирают портфель с большей прибылью, при одинаковом риске. Далее Марковиц утверждает, что для данного уровня риска есть оптимальный портфель с наивысшей доходностью, и таким же образом для данного уровня доходности есть оптимальный портфель с наименьшим риском. Портфель, доходность которого может быть увеличена без сопутствующего увеличения риска или портфель, риск которого можно уменьшить без сопутствующего уменьшения доходности, согласно Марковичу, неэффективны. Рисунок 1-7 показывает все имеющиеся портфели, рассматриваемые в данном примере. Если у вас портфель С, то лучше заменить его на портфель А, где прибыль такая же, но с меньшим риском, или на портфель В, где вы получите большую прибыль при том же риске. Описывая эту ситуацию, Марковиц ввел понятие эффективная граница (effi ient frontier). Это набор портфелей, которые находятся в верхней левой части графика, то есть портфели, прибыль которых больше не может быть увеличена без увеличения риска, и риск которых не может быть уменьшен без уменьшения прибыли. Портфели, находящиеся на эффективной границе, называются эффективными портфелями (см. Рисунок 1-8). Портфели, которые находятся вверху справа и внизу слева, в целом недостаточно диверсифицированы по сравнению с другими портфелями. Те же портфели, которые находятся в середине эффективной границы, обычно очень хорошо диверсифицированы. Выбор портфеля инвестором зависит от степени неприятия риска инвестором — иначе говоря, от желания взять на себя риск. В модели Марковица любой портфель, который находится на эффективной границе, является хорошим выбором, но какой именно портфель выберет инвестор — это вопрос личного предпочтения (позднее мы увидим, что есть точное оптимальное расположение портфеля на эффективной границе для всех инвесторов). Модель Марковица первоначально была представлена для портфеля акций, который инвестор будет держать достаточно долго. Поэтому основными входными данными были ожидаемые доходы по акциям (определяется как ожидаемый прирост цены акции плюс дивиденды), ожидаемые дисперсии этих доходов и корреляции доходов между различными акциями. Если бы мы

В какой именно точке на эффективной границе вы будете находиться (то есть какова эффективная КСП), является функцией вашего собственного неприятия риска, по крайней мере, в соответствии с моделью Марковица. Однако есть оптимальная точка на эффективной границе, и с помощью математических методов можно найти эту точку. Если вы выберете КСП с наивысшим средним геометрическим HPR, то достигнете оптимальной КСП Мы можем рассчитать среднее геометрическое из среднего арифметического HPR и стандартного отклонения HPR (обе эти величины у нас уже есть, так как они являются осями X и Y модели Марковица ) Уравнения (1.16а) и (1.166) дают нам формулу для оценочного среднего геометрического EGM (estimated geometri mean). Данный расчет очень близок (обычно до четвертого или пятого знака после запятой) к реальному среднему геометрическому, поэтому можно использовать оценочное среднее геометрическое вместо реального среднего геометрического.

В конечном итоге наиболее продуктивной формой функции предпочтения полезности в смысле максимизации капитала является прямая, устремленная вверх с понижающейся абсолютной величиной и постоянной относительной величиной неприятия риска и почти индифферентная к справедливой азартной игре. То есть мы индифферентны к азартной игре, не имеющей хотя бы самого минимального положительного математического ожидания. Если ваша кривая хоть в чем-то хуже этого, то, возможно, пришло время подумать над тем, к чему и зачем вы стремитесь, и, быть может, провести некоторую самокоррекцию.

Управление рисками является составной частью управления коммерческой организацией в целом, поэтому в ней должно быть и функциональное подразделение или отдельное должностное лицо, отвечающее за этот участок работы. Обычно этим занимается финансовый менеджер.

Наука и практика выработали определенные правила, которые следует соблюдать при управлении рисками. Эти правила состоят в том, что:

- 1) нельзя рисковать больше, чем может позволить собственный капитал;

- 2) надо думать о последствиях риска;

- 3) нельзя рисковать многим ради одного;

- 4) нельзя «класть яйца в одну корзину»;

- 5) положительное решение принимается лишь при отсутствии сомнения, в противном случае принимается отрицательное решение;

- 6) нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Реализация первого правила означает, что прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

- o определить максимально возможный объем убытка по данному риску;

- o соотнести его с объемом вкладываемого капитала;

- o сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Ее измеряют с помощью коэффициента риска

где У — максимально возможная сумма убытка; С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Так, И. Т. Балабанов считает, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, — 0,7 и более.

При управлении инвестиционными рисками используют ряд приемов, которые состоят, в основном, из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков являются их избежание, удержание, передача, снижение степени риска.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора чаще является отказом от прибыли.

Удержание риска — оставление риска за инвестором, т.е. на его ответственности.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например страховой компании. В данном случае передача риска происходит путем его страхования.

Снижение степени риска — сокращение вероятности и объема потерь.

Для снижения степени риска используют различные приемы, из которых наиболее распространенными являются: диверсификация, приобретение достоверной и полной информации, лимитирование, самострахование, страхование.

Наиболее известным и распространенным из этих приемов является диверсификация, реализующая правило «нельзя класть яйца в одну корзину». Под диверсификацией в широком смысле понимается сознательный подбор комбинаций инвестиционных проектов, когда достигается не просто их разнообразие, а определенная взаимозависимость динамики доходов и приемлемый уровень рискованности. Диверсификации могут быть подвергнуты как реальные, гак и портфельные инвестиции.

Диверсификация реальных инвестиций в основном направлена на создание диверсифицированного производства, т.е. на расширение номенклатуры и ассортимента выпускаемой продукции не только основного производства, но и продукции и услуг, не свойственных данному предприятию. В этом случае риск банкротства предприятия существенно снижается.

Диверсификация портфельных инвестиций на предприятии должна быть направлена на создание такого портфеля ценных бумаг, который был бы оптимальным как по уровню доходности, так и по степени риска.

Исходя из этого можно сделать вывод, что диверсификация как реальных, так и портфельных инвестиций является одним из действенных направлений по снижению инвестиционных рисков, но из этого не следует, что во всех случаях необходимо прибегать к диверсификации производства. Если предприятие является узкоспециализированным, а его продукция — конкурентоспособной как на данном этапе, так и в перспективе, то вряд ли целесообразно прибегать к диверсификации производства.

Важным фактором для снижения степени инвестиционных рисков являются достоверность и полнота информации, на основе которых принимаются инвестиционные решения. Вся эта информация, в зависимости от источника ее получения, может быть классифицирована следующим образом:

- o информация, полученная из официальных, открыто публикуемых источников (статистические сборники, газеты и журналы, экономическая и социальная политика государства и др.);

- o информация, полученная по закрытым каналам;

- o информация, полученная на основе обработки и анализа статистической и иной информации.

Полная и достоверная информация — товар особого рода, за который надо платить, но эти расходы окупаются в результате получения существенной выгоды от вложения инвестиций.

Лимитирование — установление предприятием предельно допустимой суммы средств на выполнение определенных операций, в случае невозврата которой это несущественно отразится на финансовом состоянии предприятия. Оно является важным приемом снижения степени риска и применяется банками при выдаче ссуд, а промышленными предприятиями — при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала, а также в других случаях.

Страхование и самострахование являются важными приемами по снижению степени риска. Страховые компании получили довольно широкое распространение во многих странах мира, но особенно — в странах с развитой рыночной экономикой. Идет процесс становления страхового дела и в России.

Страхование — отношения по защите имущественных интересов хозяйствующих субъектов при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Другими словами, сущность страхования заключается в распределении ущерба между участниками страхования. Страхование — это платная функция, независимо от того, наступит или не наступит случай потери имущества, поэтому некоторые хозяйствующие субъекты, если это не обязательное страхование, для снижения степени риска применяют самострахование.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит затраты по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Нами рассмотрены некоторые приемы снижения инвестиционного риска, которые известны и изложены в отечественной и зарубежной литературе. Но самый верный прием снижения степени риска — компетентное управление предприятием (организацией), начиная с момента создания и на всех последующих этапах его функционирования. При этом никогда не следует забывать, что могут произойти негативные явления, не зависящие от управленческого персонала, но и к ним предприятие должно быть в определенной степени готово. Во всем этом и заключается смысл искусства управления.

Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями. На первом месте стоят способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия-проектоустроителя.

Действия по снижению риска ведутся в двух направлениях:

- избежание появления возможных рисков;

- снижение воздействия риска на результаты производственно-финансовой деятельности.

Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в которой фирма уже участвует.

К избежанию появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности).

Данное направление снижения риска наиболее простое и радикальное.

Оно позволяет полностью избежать возможных потерь, но и не дает возможности получить тот объем прибыли, который связан с рискованной деятельностью.

Для того чтобы снизить влияние рисков, есть два пути:

- принять меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов;

- осуществить контроль за управленческими решениями в процессе реализации проекта.

При первом пути есть несколько вариантов действий:

- страхование;

- обеспечение (в случае кредитного договора) в форме залога, гарантии, поручительства, неустойки или удержания имущества должника;

- пошаговое разделение процесса утверждения ассигнований проекта;

- диверсификация инвестиций.

Варианты управленческих решений в целях снижения риска могут осуществляться следующими приемами:

- резервирование средств на покрытие непредвиденных расходов;

- реструктурирование кредитов.

Рассмотрим некоторые из способов снижения проектного риска.

Один из наиболее важных способов снижения инвестиционного риска – диверсификация, например распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой.

Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия.

Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях.

Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям.

Логичнее всего при этом сделать ответственным того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск.

Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами.

Возможным способом снижения риска является его страхование , которое по существу состоит в передаче определенных рисков страховой компании. При принятии решения о внешнем страховании рисков необходимо оценивать эффективность такого способа снижения риска с учетом следующих параметров:

- вероятность наступления страхового события по данному виду проектного риска;

- степень страховой защиты по риску, определяемая коэффициентом страхования (отношением страховой суммы к размеру страховой оценки имущества);

- размер страхового тарифа в сопоставлении со средним его размером на страховом рынке по данному виду страхования;

- размер страховой премии и порядок ее уплаты в течение страхового срока и др.

Зарубежная практика страхования использует полное страхование инвестиционных проектов.

Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации.

Резервирование средств на покрытие непредвиденных расходов – один из наиболее распространенных способов снижения риска инвестиционного проекта.

Оно предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12 % за счет резервирования на форс-мажор.

Кроме резервирования на форс-мажорные обстоятельства, необходимо создание системы резервов на предприятии для оптимального управления денежными потоками.

Речь идет о формировании резервного фонда, фонда погашения безнадежной дебиторской задолженности, поддержании оптимального уровня материальных запасов и нормативного остатка денежных средств и их эквивалентов.

Резервирование средств является по сути самострахованием (внутренним страхованием) предприятия.

При этом следует иметь в виду, что страховые резервы во всех их формах хотя и позволяют быстро возместить понесенные потери, однако «замораживают» использование достаточно ощутимой суммы инвестиционных ресурсов.

В результате этого снижается эффективность использования собственного капитала предприятия, увеличивается его зависимость от внешних источников финансирования.

Лимитирование как способ снижения рисков заключается в установлении фирмой предельно допустимой суммы средств на выполнение определенных операций (или стадий проекта), в случае потери которых это существенно не отразится на финансовом состоянии предприятия.

Лимитирование применяется банками при выдаче ссуд, промышленными предприятиями – при продаже товаров в кредит, определении сумм вложений капитала, определении величины заемных средств, а также в других ситуациях.

Важную роль в снижении рисков инвестиционного проекта играет приобретение дополнительной информации . Цель такого приобретения – уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации, что позволит снизить вероятность принятия неэффективного решения. Способы получения дополнительной информации включают ее приобретение у других организаций, проведение дополнительного эксперимента и т. д.

Полная и достоверная информация – товар особого рода, за который надо платить, но эти расходы окупаются в результате получения существенной выгоды от менее рискованного инвестирования.

Рассматривая все вышесказанное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска, поскольку они туманны.

Тем не менее риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения.

В России в силу исключительно высокой экономической и политической нестабильности умение анализировать возможные риски приобретает особое значение.

Итак, из вышесказанного следует: риск в рыночной экономике сопутствует любому управленческому решению.

Особенно это относится к инвестиционным решениям, последствия принятия которых сказываются на деятельности предприятия в течение длительного периода времени.

Инвестиционная деятельность связана со многими видами рисков, которые можно классифицировать по различным признакам: по этапам осуществления проекта, по финансовым последствиям, по источникам возникновения, по возможности диверсификации, по уровню финансовых потерь и др.

Под неопределенностью в инвестиционном анализе понимается возможность разных сценариев реализации проекта, возникновение которой происходит из-за неполноты или неточности информации об условиях реализации инвестиционного проекта.

Под риском в инвестиционном анализе понимается вероятность осуществления неблагоприятного события (сценария), а именно вероятность потери инвестируемого капитала (части капитала) и (или) недополучения предполагаемого дохода инвестиционного проекта.

Доходность и риск – взаимосвязанные категории. Более рисковым вариантам вложений присуща более высокая доходность, а менее рисковым – низкий, но практически гарантированный доход.