Содержание

- Распределение постатейных расходов

- Распределение расходов на себестоимость товаров

- Распределение расходов на финансовый результат по направлениям деятельности

- Распределение на расходы будущих периодов

- Формирование активов и пассивов

- Себестоимость выпуска продукции

- Учет прочих расходов и доходов

- Обособленный учет финансовых результатов

- Управленческий баланс

- ЭКОНОМИЧЕСКАЯ ТЕОРИЯ

В смете затрат отдельной строкой показываются Административно-управленческие расходы .

Административно-управленческие расходы . …………

Административно-управленческие расходы определяются исходя из действующих положений по планированию сумм предельных ассигнований на содержание аппарата управления. В эту статью затрат включаются заработная плата административно-управленческого персонала и отчисления на социальное страхование расходы на служебные командировки и перемещения административно-управленческого персонала конторские и почтово-телеграфные расходы затраты на содержание

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение— сокращением. Однако зависимость различных затрат от объема изготовляемой продукции неодинакова. Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

Величина лимита каждого отдела устанавливается в соответствии со сметой административно-управленческих расходов предприятия (объединения) и заданиями по их снижению.

Прочие административно-управленческие расходы….. 36,0

Некоторые расходы (топливо, электроэнергия, сырье) увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Другие же расходы (амортизация, освещение, административно-управленческие расходы) при увеличении (сокращении) количества вырабатываемой продукции остаются почти неизменными, постоянными.

Переменными (пропорциональными) затратами называются такие, которые находятся в прямой (пропорциональной) зависимости от объема вырабатываемой продукции. Постоянными называются затраты, независимые от изменения объема производства. Не следует, однако, понимать деление затрат на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства, но степень этой зависимости различна. Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др.

Так, в состав расходов по содержанию и эксплуатации оборудования входят амортизация оборудования заработная плата рабочих, обслуживающих это оборудование затраты на вспомогательные материалы. В состав административно-управленческих расходов входят заработная плата управленческого персонала амортизация зданий и сооружений энергия на освещение и т. п.

В табл. 73 приведена расшифровка общепроизводственных расходов и отклонения отдельных статей затрат от плана (тыс. руб.). По группе административно-управленческих расходов объединение имеет экономию затрат в размере 42,3 тыс. руб. Удорожание общехозяйственных расходов произошло за счет превышения фактических затрат против плана по статьям содержание и амортизация зданий, сооружений и инвентаря , содержание пожарной охраны и прочие расходы . Последние включают в себя содержание дороги большой протяженности.

Входят все административно-управленческие расходы по цехам. Цеховые расходы должны разноситься пропорционально добыче нефти и газа.

В новых условиях планирования и экономического стимулирования предприятиям предоставляются более широкие права использования основных и оборотных фондов. Как уже говорилось, значительно сокращено количество плановых показателей, утверждаемых предприятию в централизованном порядке, в связи с чем резко возросла роль коллектива в разработке планов. Штаты, их структура, формы оплаты труда, показатели и размеры премирования также становятся компетенцией предприятия. Отменяется регистрация в финансовых органах штатов, окладов и смет административно-управленческих расходов. Увеличивается часть амортизационных отчислений, предоставляемая на капитальный ремонт основных фондов и приобретение нового оборудования. Предприятия получили право реализовать избыточное оборудование и другие средства производства.

При расчете издержек широко применяют нормы амортизационных отчислений нормы расхода материалов-реагентов, газа на собственные нужды, электроэнергии и т. д. В расчетах также используют смету административно-управленческих расходов, расчеты ожидаемого выбытия основных фондов и расходов по охране труда и технике безопасности и др.

Административно-управленческие расходы

В статью Административно-управленческие расходы входят затраты на амортизацию зданий, занятых аппаратом управления, основная и дополнительная заработная плата административно-управленческого персонала, конторско-канцелярские, поч-тово-телеграфные и другие расходы.

Итого Административно-управленческие расходы (содержание центральных аппаратов НПУ)

Заработная плата Отчисления на социальное страхование Топливо, пар, вода Электроэнергия То же, на 100 т км Амортизация То же, на 100 т км Текущий ремонт Потери нефти и нефтепродуктов То же, на 100 т км Прочие Административно-управленческие расходы

Согласно разработанной нами методике суммирования, все разделы поставленной задачи условно (по аналогии самого расчета) можно разбить на две группы. К первой группе можно отнести те разделы задачи определения квартальной себестоимости, все числовые значения которых получаются прямым сложением одноименных помесячных показателей. К таким относятся разделы сметного характера, т. е. развернутые сметы цеховых расходов и затрат на эксплуатацию и содержание оборудования, затрат на содержание зданий и сооружений общезаводского характера, сметы общезаводских и административно-управленческих расходов, все сметы на производства вспомогательного назначения и свод затрат. Все эти расчеты отражают числовые значения показателей только в денежном выражении.

Административно-управленческие расходы 10 19,1 0,03 6,4 0,04 5,5 0,03 23,1 0,04

Экономия от сокращения административно-управленческих расходов…………….. 033

Административно-управленческие расходы…… 090

Административно-управленческие расходы…… 150

Административно-управленческие расходы В том числе заработная плата. …..

Затраты на сырье и материалы в расчете на единицу продукции — 50 руб. Административно-управленческие расходы за отчетный период — 200 тыс. руб. Реализовано в течение отчетного периода 8000 ед. продукции. Условно допускаем, что местом потребления сырья и материалов является I передел.

Остальные затраты являются для филиала постоянными, не зависящими от численности контингента. Они прежде всего планируются по структурному подразделению в целом с учетом уровня, достигнутого в предыдущем отчетном году, ожидаемых темпов инфляции, других факторов, а затем распределяются между отдельными видами образовательных услуг, оказываемых филиалом, пропорционально численности обучаемого контингента. Например, если административно-управленческие затраты филиала (заработная плата администрации, методистов, МОП, командировочные расходы, коммунальные платежи, амортизация основных средств, обслуживание средств программного обеспечения и т.д.) планируются в сумме 600 тыс. руб. При этом предполагается оказание двух видов платных образовательных услуг второго образования — программа А (контингент — 300 человек) и непрерывного первого образования на базе среднего специального — программа Б (контингент — 100 человек). Тогда административно-управленческие расходы, приходящиеся на программу А, составят

Издержки обращения в системе неф теснабжения охватывают расходы предприятий хранения (нефтебазы и их филиалы), розничной торговли (магазины и автозаправочные станции), трубопроводного транспорта (нефтепроводы и продуктопроводы) и административно-управленческие расходы.

По степени однородности затраты, включаемые в себестоимость продукции, делятся на элементные и комплексные. Затраты на амортизацию, заработную плату, топливо, энергию состоят только из одного элемента и поэтому их называют элементными. Такие статьи расходов, как содержание и эксплуатация оборудования, текущий ремонт, внепроиз-водственные расходы, административно-управленческие расходы состоят из нескольких элементов затрат и поэтому их называют комплексными.

Издержки обращения в системе нефтеснабжения включают расходы оптовых предприятий (нефтебазы и их филиалы), предприятий розничной торговля (розничные магазины и автозаправочные станции), трубопроводного транспорта (нефтепроводы и продуктопро-аоды), административно-управленческие расходы.

Итого . …. Административно-управленческие расходы иефтопроводного управления 4001 9,0 100 4016 8,0 100

Счет 26 Общехозяйственные расходы предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы административно-управленческие расходы содержание общехозяйственного персонала, не связанного с производственным процессом амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения арендная плата за помещения общехозяйственного назначения расходы по оплате информационных, аудиторских, консультационных и т.п. услуг другие анааогичные по назначению управленческие расходы .

Прочие доходы планируют на основании фактических данных за предшествующий период. Сюда относятся резерв на выплату возн граждения за выслугу лет, экономия от сокращения административно-управленческих расходов и др.

На этом счете промышленные, сельскохозяйственные и другие производственные предприятия отражают расходы, связанные с реализацией продукции, в том числе: затраты на тару и упаковку продукции на складах готовой продукции, за исключением случаев, когда по условиям договора предусматривается отпуск продукции без затаривания и упаковки или стоимость тары возмещается сверх покупной цены продукции. Если затаривание продукции (в соответствии с установленным технологическим процессом) производится в цехах до сдачи ее на склад готовой продукции, затраты на тару и упаковку включаются в производственную себестоимость продукции (в соответствующие статьи или комплексной статьей, если тару изготовляют заранее и обособленно от изготовления продукции и изделий); расходы по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям в соответствии с установленными нормами и договорами, за реализацию ими изделий предприятий на комиссионных началах; скидки с цены за организуемый оборот, причитающиеся с предприятий-поставщиков снабженческо-сбытовым организациям за реализацию ими продукции транзитом без участия и с участием в расчетах, а также комиссионное вознаграждение, уплачиваемое торговым, снабженческим или сбытовым организациям за продажу ими продукции, которую не могут реализовать предприятия и поэтому передают ее для реализации на комиссионных началах; содержание помещений для хранения продукции в местах ее реализации, оплата труда продавцов (для сельскохозяйственных предприятий); расходы на рекламу; расходы по погрузке, разгрузке и транспортированию ремонтных материалов (на ремонтно-технических предприятиях); отчисления на содержание технических обменных пунктов на ремонтно-технических предприятиях; прочие расходы, связанные со сбытом продукции, например расходы на специальные анализы продукции, производимые при ее отпуске, и др. Не относят к коммерческим расходам затраты по упаковке и транспортированию продукции, возмещаемые покупателями. Указанные расходы учитывают на счете 62 «Расчеты с покупателями и заказчиками». На счете 43 не учитывают также оплату доставки продукции до станции (пристани) назначения, если расходы по такой доставке включены в цену на продукцию и возмещаются поставщику в составе стоимости отгруженной продукции без участия сбытовой организации. Не включают в состав коммерческих расходов и скидки с цены, предоставляемые оптовым торговым организациям для возмещения их транспортных расходов по дальнейшей отправке товаров различным торговым предприятиям (организациям). Коммерческие расходы, учтенные на счете 43, ежемесячно списывают на счет 46 в полной сумме или в доле, относящейся к реализованной продукции. Эти расходы присоединяют к производственной себестоимости отдельных видов продукции на основании первичных документов. При невозможности определения коммерческих расходов по данным первичных документов их распределяют между отдельными видами продукции пропорционально массе, объему, количеству или производственной себестоимости. На товары народного потребления, изделия производственно-технического назначения, полуфабрикаты и заготовки, изготовленные из отходов производства, а также непродовольственные товары народного потребления, изготовленные из местного сырья, коммерческие расходы относят только в части, связанной с реализацией. Учет на счете 43 ведут на субсчетах: 43-1 «Расходы, связанные со сбытом продукции»; 43-2 «Прочие коммерческие расходы». На субсчете 43-1 отражают все расходы, непосредственно связанные с упаковкой, погрузочно-разгрузочными работами и отправкой продукции в соответствии с договорами. На субсчете 43-2 учитывают все другие коммерческие расходы, связанные со сбытом продукции. В частности, к ним относят затраты по содержанию помещений для хранения продукции в местах ее реализации, отчисления на содержание технических обменных пунктов, затраты на проведение анализов продукции при ее отпуске, расходы на рекламу и т.п. Аналитический учет по счету 43 «Коммерческие расходы» ведут по каждой статье расходов. Счет 43 «Коммерческие расходы» корреспондирует со счетами: ┌──────────────────────────────────────────────────────┬─────────┐ │ Хозяйственная операция │Коррес- │ │ │пондирую-│ │ │щий счет │ ├──────────────────────────────────────────────────────┼─────────┤ │ По дебету счета │ │ │ │ │ │Начисление амортизации (износа) по помещениям, │ 02 │ │оборудованию и складам для хранения и реализации │ │ │продукции в местах ее продажи │ │ │ │ │ │Начисление износа (амортизации) нематериальных │ 05 │ │активов, относящихся к сфере реализации │ │ │ │ │ │Отнесение стоимости материальных ценностей, │ 10, 12 │ │использованных при отгрузке продукции, а также на │ │ │содержание помещений для хранения продукции в местах │ │ │ее реализации │ │ │ │ │ │Начисление износа малоценных и быстроизнашивающихся │ 13 │ │предметов │ │ │ │ │ │Отнесение стоимости услуг вспомогательных и других │ 23, 29 │ │производств по отгрузке и реализации продукции │ │ │ │ │ │Отнесение сумм расходов будущих периодов │ 31 │ │ │ │ │Оплата мелких расходов │ 50, 51,│ │ │ 52, 55 │ │ │ │ │Отнесение услуг сторонних организаций │ 60, 76 │ │ │ │ │Списание сумм ранее предъявленных претензий, не │ 63 │ │подлежащих удовлетворению │ │ │ │ │ │Отнесение сумм платежей во внебюджетные фонды │ 67 │ │ │ │ │Отчисления на социальное, медицинское страхование и │ 69 │ │обеспечение с начисленной суммы оплаты труда │ │ │ │ │ │Начисление оплаты труда продавцам при продаже │ 70 │ │сельскохозяйственной продукции на рынке, в ларьках │ │ │и магазинах, принадлежащих хозяйствам, а также │ │ │работникам по отгрузке продукции (кроме оплаты труда │ │ │постоянных работников складов и баз) │ │ │ │ │ │Оплата мелких расходов через подотчетных лиц │ 71 │ │ │ │ │Оплата транспортных расходов из лимитированных │ 76-8 │ │чековых книжек │ │ │ │ │ │Создание резервов │ 89 │ │ │ │ │ По кредиту счета │ │ │ │ │ │Списание коммерческих расходов на отпущенную или │ 45, 46 │ │реализованную продукцию, основные средства, материалы │ 47, 48 │ └──────────────────────────────────────────────────────┴─────────┘

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

Основные возможности:

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Предусмотрены различные варианты распределения постатейных расходов, которые определяют экономический смысл использования расходов, зарегистрированных по конкретной статье:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

Для распределения дополнительных расходов доступны правила распределения пропорционально одному из следующих показателей выбранной номенклатуры:

- количеству;

- себестоимости;

- весу;

- объему.

Распределение расходов на себестоимость товаров Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

Распределение расходов на себестоимость товаров Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

-

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Настройка статьи расходов с правилом распределения по направлениям деятельности Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

Настройка статьи расходов с правилом распределения по направлениям деятельности Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

Суммы затрат на направления деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Установка вида аналитики расходов

Установка вида аналитики расходов

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Правило распределения расходов будущих периодов

Правило распределения расходов будущих периодов

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Формирование активов и пассивов

Для отражения в учете бухгалтерского баланса прочих операций поддерживается возможность формировать активы и пассивы. Сформировать активы и пассивы можно при отражении следующих операций:

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Пример формирования пассива

Пример формирования пассива

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Отчет себестоимость товаров

Отчет себестоимость товаров

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Суммы затрат, образовавшиеся в процессе деятельности предприятия, возникают по результату отражения следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Для ведения учета прочих расходов и доходов в «1С:Управлении торговлей 8» поддерживается отражение следующих операций:

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

К главам 52 — Учет и распределение коммерческих расходов и S3 — Учет готовой продукции и ее отгрузки и реализации

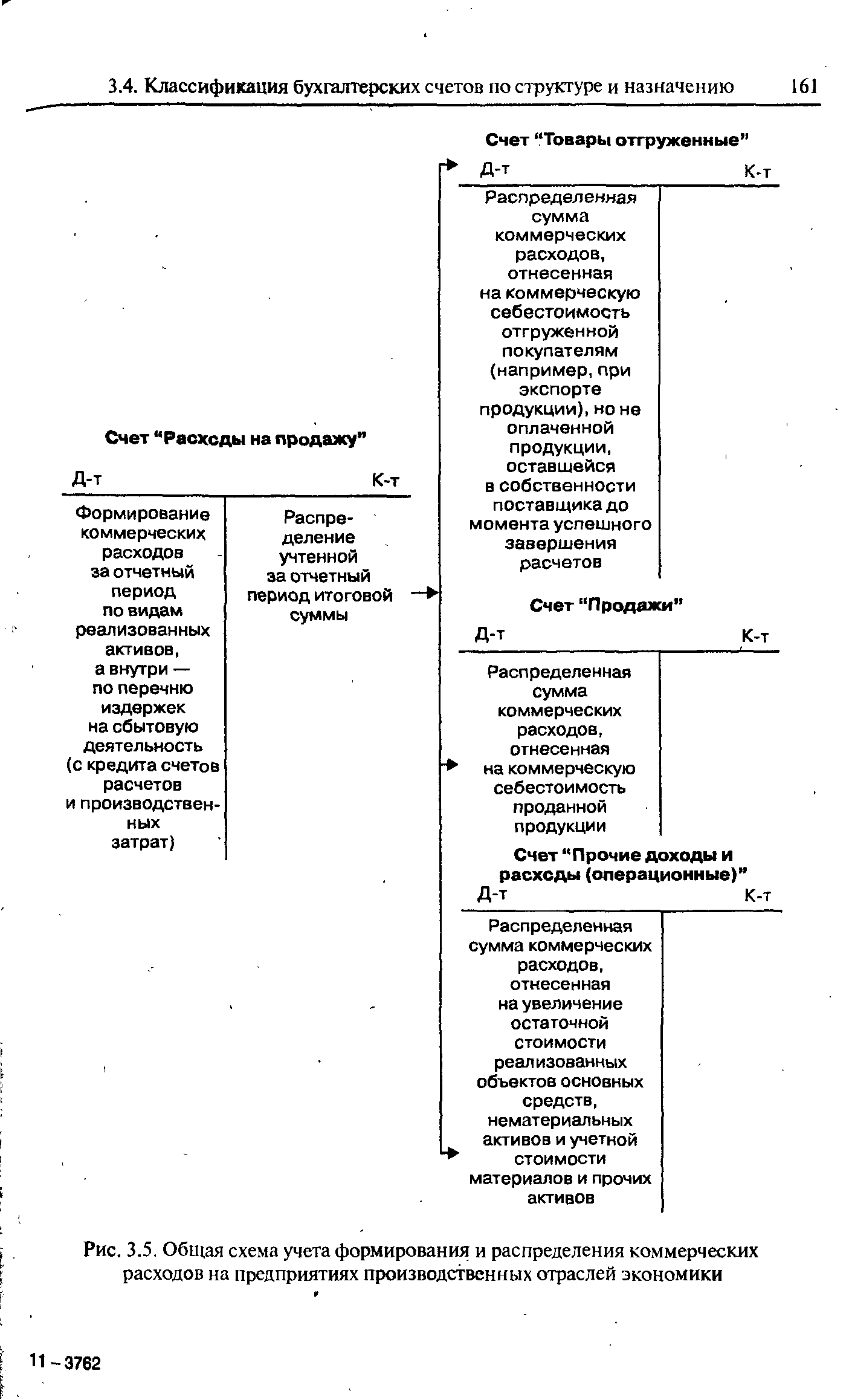

Учет и распределение коммерческих расходов (расходов на продажу)

Проверка правильности корреспонденции счетов по учету выпуска и реализации продукции, поступлению выручки от реализации, списанию себестоимости и распределению коммерческих расходов

УЧЕТ И РАСПРЕДЕЛЕНИЕ КОММЕРЧЕСКИХ (ВНЕПРОИЗВОДСТВЕННЫХ) РАСХОДОВ

| Рис. 3.5. Общая схема учета формирования и распределения коммерческих расходов на предприятиях производственных отраслей экономики |  |

Коммерческие расходы, порядок их учета и распределения. Определение и учет полной себестоимости реализованной продукции.

Некоторые из перечисленных выше расходов (например, расходы на упаковку и транспортировку) включаются в себестоимость отдельных наименований продукции прямым путем. Если такая возможность отсутствует, то распределение их осуществляется косвенным путем. В качестве базы распределения между отдельными видами отгруженной продукции при этом могут быть установлены объем, вес, производственная себестоимость и другие показатели. В любом случае вариант распределения коммерческих расходов на упаковку и транспортировку определяется отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг).

В качестве базы распределения коммерческих расходов в учетной политике предприятия выбрана договорная стоимость проданной продукции. Она составила (см. первую операцию) с учетом налога на добавленную стоимость — 556000 руб., в том числе по продукции А — 350000 руб. и продукции Б — 206000 руб.

Понятие, виды и оценка себестоимости продукции (работ, услуг). Состав и классификация затрат на производство, реализацию продукции (работ, услуг), порядок их учета и распределения. Незавершенное производство, варианты его оценки и учета в зависимости от форм расчетов с покупателем. Учет полуфабрикатов собственного производства и их оценка. Учет затрат вспомогательного производства. Учет расходов будущих периодов и резервов предстоящий расходов и платежей. Коммерческие расходы. Издержки обращения. Сводный учет затрат на производство. Особенности учета

Новый план счетов бухгалтерского учета и расширение возможностей бухгалтеров в выборе методов учета позволяют отечественным практикам приблизиться к международным учетным стандартам. В частности, нет необходимости полного распределения всех накладных расходов на себестоимость производимой продукции. Возможно их прямое вычитание из прибыли (отнесение без распределения на счет реализации общехозяйственных и коммерческих расходов), что повысит действенность и оперативность учета, позволит использовать методы стандарт кост , успешно применяемые в международной практике.

Для четвертой группы предприятий следует предусмотреть упрощенную систему учета и отчетности, которая бы в наибольшей степени соответствовала потребностям менеджмента этих предприятий и налоговых органов, т.е. сочетала элементы управленческого и налогового учета. Так, рекомендованный Минфином России порядок учета затрат на производство и реализацию продукции (пункт 13 Типовых рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н ), предполагающий учет всех затрат, в том числе общехозяйственных и коммерческих, на счете 20 Основное производство , неудобен как для целей управленческого учета (менеджеру необходимо знать назначение затрат), так и для целей составления налоговых отчетов (общехозяйственные расходы в настоящее время имеют иной порядок распределения и принятия к вычету из налоговой базы). С нашей точки зрения, для этой категории предприятий должны быть разработаны и рекомендованы к выбору две системы учета. Первая система учета (небухгалтерская), исключающая принципиальное требование применения двойной записи, отвечающая исключительно целям формирования информации для налогообложения. Вторая система — система бухгалтерского учета, применяющая основные принципы формирования достоверной информации, адаптированные по глубине их применения и объектам раскрываемой информации для данной группы предприятий.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой на предприятии системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Переменные затраты, формирующие себестоимость реализации отдельного вида продукции, состоят из прямых затрат v косвенных затрат (общепроизводственных расходов и часта переменных коммерческих расходов). При фактическом методе учета распределение косвенных расходов по отдельным видам продукции может производиться лишь по окончании определенного периода (месяц, квартал), когда определяется фактическая ставка распределения косвенных расходов (этот вопрос применительно к общепроизводственным расходам освещен Е параграфе 5.4 настоящей главы).

Исходя из такого двухфакторного подхода к расчету величины ПКР строится система комплексного нормативного учета (стандарт-директ-костинг) в части текущего списания прямых коммерческих расходов на себестоимость продаж с распределением по видам продукции и распределением отклонений по завершении бюджетного периода (см. главу 5 параграф 5.6). При этом экстенсивный фактор (генератор затрат) формализуется в показатель базы распределения, а интенсивный фактор (удельные ПКР на единицу генератора затрат) — в показатель ставки распределения.

Выбор способов распределения косвенных расходов между отдельными объектами учета и калькулирования. Способы распределения косвенных расходов зависят прежде всего от их вида. Общепроизводственные и общехозяйственные расходы, например, распределяются между объектами учета и калькулирования чаще всего пропорционально основной заработной плате производственных рабочих, учтенной ло этим объектам, или пропорционально плановым (нормативным) затратам указанных косвенных расходов по объектам. Коммерческие косвенные расходы распределяются 1 по видам продукции (работ, услуг), как правило, пропорционально их производственной себестоимости.

Собирательно-распределительные счета предназначены для собирания и распределения расходов по отдельным видам и стадиям производства. К этой подгруппе относятся счета «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». Особенность счетов этой подгруппы состоит в том, что по окончании учетного периода они закрываются, т. е. собранные на них расходы распределяются согласно соответствующим нормативным актам (базам распределения) между объектами учета, переходящего остатка не имеют и в балансе не отражаются.

Аналогичному контролю подвергаются и коммерческие расходы, которые связаны со сбытом продукции и включают расходы на тару и упаковку, по доставке продукции на станцию отправления, погрузке в вагоны, автомобили, комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям, расходы на рекламу и др. Они учитываются на счете 43 Коммерческие расходы . Аудитору путем сверки данных первичных расчетно-платежных документов и учетных регистров по счету 43 следует выяснить организацию аналитического учета этих расходов, а с помощью арифметического контроля — проверить правильность их распределения между видами реализованной продукции. Распределение должно производиться пропорционально стоимости реализованной (отгруженной) продукции по фактической себестоимости или учетным ценам, кроме расходов на тару и транспортировку, которые списываются прямым путем.

Расходы на продажу присоединяют к производственной себестоимости отдельных видов реализованной и отгруженной продукции по прямому признаку. И лишь в той их части, которая не может быть отнесена по прямому признаку, она распределяется мез ду отдельными видами реализованной и отгруженной продукции пропорционально ее массе, объёму и производственной себестоимости или стоимости по отпускным ценам. В связи с этим в текущем учете коммерческие расходы необходимо подразделять на прямые расходы, относимые на отдельные виды продукции по прямому признаку, и косвенные, распределяемые между отдельными видами, продукции пропорционально той или иной условной базе. При этом база для распределения разг-личных видов косвенных расходов, как правило, не может быть одинаковой, поэтому они должны распределяться по каждой статье коммерческих расходов в отдельности.

В целом система построения синтетического и аналитического учета коммерческих расходов и последовательность расчетов распределения можно представить в виде схемы 1.

С учетом зарубежного опыта в России предполагается функционирование оптового рынка в форме независимых (условно независимых) частных электрогенерирующих компаний, выходящих на доступную всем единую передающую сеть, к которой имеют возможность подключаться и потребители электроэнергии. Допускается также существование компаний-перекупщиков, распределяющих среди потребителей определенного региона взятую на оптовом рынке электроэнергию (компании-дистрибьютеры). Соответственно, единое централизованное управление ЕЭС разделяется на отдельные управления генерирующими источниками, передающей системой, распределительной сетью и крупными потребителями. Предполагается, что при этом каждый из участников рынка энергии будет получать достаточную и устойчивую прибыль. Считается, что вся эта система приведет к резкому снижению тарифов на электроэнергию, поскольку будет стимулировать внедрение новых экономически более эффективных технологий выработки, передачи и распределения энергии, а также внедрение энергосберегающих технологий. По мнению авторов, в этой основной концепции РАО ЕЭС России много еще неясного и сомнительного. Как показывает зарубежная практика, удешевления тарифов не происходит, растут расходы на оперативное и коммерческое управление, множится число операторов, требуется введение еще одного, объединяющего все уровни управления с брокерскими функциями. Для устойчивого функционирования та-

Тактические задачи распределения касаются работы с уже существующими клиентами реализации программ по привлечению новых покупателей поиска и отбора коммерческих предложений на поставку товара или предоставление услуг организации стимулирования оплаты заказов установления путей следования коммивояжеров, их численности, мотивации и контроля проверки деятельности внешней службы фирмы-производителя, в частности наличия и достаточности торговых запасов, необходимости презентации товара, мероприятий по поддержке сбыта установления структуры и величины как общих затрат, так и затрат по каждой составляющей расходов, связанных с физическим распределением товара, а также сравнения этих затрат с уровнем сервиса поставки анализа и развития компьютерного обеспечения в системе распределения для оперативного отслеживания спроса и предложения, а также развития самообслуживания, системы учета и контроля за объемами продаж и ценами реализованных товаров для организации оперативных маркетинговых мероприятий.

В себестоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, по дебету счета 44 Расходы на продажу накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 Продажи . При частичном списании подлежат распределению

Затраты служб заводоуправления делят на общехозяйственные и коммерческие расходы. Эти расходы называют периодическими и списывают на результаты финансовой деятельности того периода времени, в котором они возникли. Международные стандарты бухгалтерского учета не требуют распределения этих расходов по видам продукции, работ и услуг. Таким образом, общехозяйственные и коммерческие расходы включают только в себестоимость реализованной продукции на себестоимость незавершенного производства и себестоимость остатков готовой продукции на складе они никакого влияния не оказывают (рис. 5).

Прибыль — это главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль. Именно показатель валовой прибыли (т.е. без учета уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка.

Следует отметить, что данный подход не является принципиально новым для отечественного учета. Так, в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях рекомендовалось распределять расходы на содержание и эксплуатацию оборудования, используя сметные (нормативные) ставки, рассчитанные на основе коэффициенто-машино-часов. В свою очередь, цеховые и общезаводские расходы предлагалось распределять, используя в качестве носителя затрат (базы распределения) сумму основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования. Расходы на упаковку и транспортировку, входящие в состав внепроизводственных (коммерческих) расходов, согласно указанному документу, могут распределяться между отдельными видами продукции исходя из их веса, объема или производственной себестоимости.

Введенный с 1 января 2001 г. новый план счетов существенно изменил методологию расчета прибыли и отражения ее в отчетности. Традиционно те или иные виды расходов коммерческой организации отражались в бухгалтерском учете одним из трех способов (1) капитализировались, т. е. включались в стоимость приобретенного актива и отражались на балансе (2) относились на счет прибылей и убытков (непосредственно или через себестоимость продукции) (3) списывались за счет чистой прибыли, т. е. прибыли, остававшейся в распоряжении предприятия после уплаты налогов и прочих обязательных платежей. В этом случае происходило смешение прав собственников и управленческого персонала с одной стороны, прибыль принадлежит собственникам предприятия, и управленческий персонал не имеет права принимать решения в отношении направлений ее использования, с другой стороны, списание части расходов за счет чистой прибыли как раз и означало фактическое вмешательство управленческого персонала в процесс распределения прибыли. Подобные действия приводили к ущемлению прав собственников, к искажению финансового результата за отчетный период (например, некоторые расходы отчетного периода списывались за счет нераспределенной прибыли прошлых лет), невозможности рассчитать показатели эффективности вложений в данное предприятие с позиции его собственников.

Органам федерального казначейства открыты счета в подразделениях Центрального банка Российской Федерации и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет. Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых, единый социальный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход и т.д.).

Для учета формирования и последующего распределения коммерческих расходов на предприятиях производственных отраслей экономики используется бухгалтерский счет Расходы на продажу . Аналитический учет коммерческих расходов ведется по видам продаж готовой продукции, работ, услуг (товарной продукции) основных средств нематериальных активов материалов и других оборотных активов, а внутри каждого вида продаж — по видам расходов. В снаб-женческо-сбытовых, торговых и подобных им предприятиях коммерческие расходы учитываются в составе издержек обращения по статьям Транспортные расходы , Расходы на тару , Расходы на рекламу и др.

Важнейшим принципом выбораспособа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции. Это влияет на достоверность определения себестоимости продукции и в конечном счете—на прибыль организации. Вместе с тем выбранный способ должен соответствовать принятым производственным и технологическим процессам, более обоснованным принципам учета и калькулирования и быть нетрудоемким и простым для понимания. При выборе базы распределения следует руюводствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости, если таковые имеются, а там, где таких рекомендаций нет, — экономическим смыслом и особенностями производственной и коммерческой деятельности предприятия.

Выделение в учете всех постоянных затрат важно для внут рихозяйственного планирования и определения оптимальног объема выпуска продукции на основе анализа изменения дол этих затрат в ее себестоимости при разном объеме произведет венной программы. Поскольку нормативными документами до пускается списание постоянных расходов непосредственно н реализацию, то некоторые ученые считают целесообразным учи тывать постоянные общепроизводственные и общехозяйствен ные расходы на одном счете. Однако в связи с тем, что уче производственных накладных расходов по структурным подраз делениям связан не только с методикой их распределения, но i с контролем за эффективностью работы подразделений, на наи взгляд, их следует учитывать обособленно от общехозяйствен ных расходов. Аналогичное разграничение следует провести i по коммерческим расходам. Все это повысит точность и анали тические возможности данных бухгалтерского учета и Отчета ( прибылях и убытках .

Позитивное влияние перечисленных аспектов создает предпосылки для интеграции внутренней и внешней систем учета и отчетности. Согласно данным опросов, проведенных среди нескольких крупных немецких компаний, особенно высокие требования предъявляются теперь к внутрифирменной коммуникации и использованию IT-систем (Horvaih Arnaout 1997, S. 265), Кроме того нужно отказаться от использования дополнительных затрат, относящихся к категории калькуляционных (упущенная выгода) от расчета амортизации, привязанного к стоимости приобретения от ежемесячного учета затрат расходов, относящихся к нескольким периодам от регистрации объема потребления ресурсов, зависящего от объема производства от распределения коммерческих затрат> привязанного к сумме выручки, и от много другого. В силу этих причин трудно согласиться с мнением> что в будущем предприятия полностью откажутся от ведения внутреннего учета, Дополнительно следует отметить что очень многие данныеj относящиеся к категории коммерческой тайны, просто не могут быть доступны широкой общественности или конкурентам. Информационные потребности пользователей системы внешней отчетности указывают скорее, на го, что часть данных из системы внутреннего учета и отчетности должна передаваться в систему внешнего учета и отчетности. Поэтому

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно-правовых форм предприятий. Рынок не подавляет и не отрицает плановость вообще, а только перемещает ее в основном в первичное производственное звено — предприятия и их объединения. Даже в стране в целом область необходимого планирования не заменяется полностью невидимой регулирующей рукой рынка. И на Западе и на Востоке государства определяют стратегии своего экономического развития, глобальные экологические проблемы, крупные социальные и научно-технические программы, распределение бюджета страны, оборону и др. На уровне же предприятий осуществляется не только стратегическое (долгосрочное) самопланирование, но и детальная разработка оперативных (текущих) планов по каждому подразделению и даже рабочему месту. В календарных планах (месячных, декадных, квартальных, полугодовых) детально конкретизируются цели и задачи, поставленные перспективным и среднесрочным планом. Календарные планы производства включают сведения о заказах, обеспеченность их материальными ресурсами, степень загрузки производственных мощностей и их использование с учетом сроков исполнения каждого заказа. В них также предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др. В рыночных условиях стабильные предприятия широко используют преимущества планирования в конкурентной борьбе.

Первоначальная стоимость основных фондов, равная объему капитальных вложений, может быть определена как сумма капитальных вложений по основным производственным звеньям системы распределения газа, исчисленных по рекомендуемым показателям. Норма амортизационных отчислений по газопроводным сетям 3,3, ГРП — 5,6, усредненная по БЭГХ — 6,5%. Прямая заработная плата по производственным звеньям системы определяется на основании показателей, приведенных в 1 и 6, заработная плата остального персонала как производственного, так и административно-управленческого, — по данным, приведенным в прил. VI. Начисления на заработную плату рассчитываются по установленным общеобязательным нормам в процентах от основной и дополнительной заработной платы. Потери газа как технические — действительные, так и коммерческие — мнимые , связанные с недостатками в организации учета расхода газа, составляют по данным ряда городов около 0,7% общего расхода газа городом и оцениваются по оптовым ценам на газ. Прочие расходы составляют обычно около 10% от суммы перечисленных затрат (амортизационных отчислений, заработной платы и начислений на нее и стоимости потерь газа).

Важнейшая статья расходов, составляющая от 50 до 70 % всех издержек в коммерческих организациях — заработная плата, от распределения которой во многом зависит конечный результат расчетов. Рекомендуется распределять всю заработную плату по товарным группам пропорционально затратам времени на обработку и реализацию сырья. Из этого следует, что заработную плату поваров необходимо относить на те группы сырья, которые обрабатывались с учетом времени на их обработку. По методике УкрНИИТОПа заработная плата кладовщиков, грузчиков, прачек и т. д. должна распределяться тоже с учетом затрат времени на обработку и реализацию сырья, хотя эти работники не занимаются подобными процессами. Есть и еще одна важная деталь. В методике УкрНИИТОПа не поясняется, как определить затраты времени на реализацию сырья. Прямо определить их невозможно, так как реализуется не сырье, а готовая продукция. Кроме того, реализуется и много покупных товаров. Однако о приемах распределения расходов на заработную плату на покупные товары в методике не сказано.

|

Вся электронная библиотека >>> |

ЭКОНОМИЧЕСКАЯ ТЕОРИЯ |

ЭКОНОМИЧЕСКАЯ ТЕОРИЯ

Раздел: Экономика и юриспруденция

Коммерческий (лат. commercium — торговля) расчет — это метод ведения хозяйства на предприятии в рыночных условиях. Он основывается на том, что торговая выручка от продажи произведенных товаров должна покрывать все затраты ресурсов и давать доход (прибыль). Принципы коммерческого .расчета -предпринимательская самостоятельность, самоокупаемость и прибыльность, самофинансирование, материальная заинтересованность, экономическая ответственность (рис.8.1.).

|

Коммерческий расчет |

||||

|

Предпринимательская самостоятельность |

Самоокупаемость и прибыльность |

Самофинансирование |

Материальная заинтересованность |

Экономическая ответственность |

Рис.8.1. Принципы коммерческого расчета.

Что представляет собой каждый из этих принципов? Чтобы эффективно вести хозяйственную деятельность, предприятия должны быть свободны от чьей-либо опеки, а его руководители должны обладать абсолютной или относительной предпринимательской самостоятельностью. Они сами выделяют собственные или заемные деньги на покупку средств производства и заработную плату работникам, определяют, как рационально использовать производственные факторы, какие выпускать товары, как учитывать конъюнктуру рынка, спрос покупателей.

Бизнесмен по собственному усмотрению реализует изготовленную им продукцию на рынке, получая при этом определенную сумму денег (ее называют «сумма продаж» или «валовая выручка»). При сопоставлении полученного валового дохода с расходами прежде всего проявляется забота о том, как обеспечить самоокупаемость. Выделенные на хозяйственную деятельность деньги должны полностью возмещаться за счет выручки от продажи товаров, чем обеспечивается безубыточность их изготовления. Все предприниматели стремятся получить также прибыль — прирост первоначально затраченной на производство суммы денег. Иначе хозяйственная деятельность не имеет экономического смысла, а предприятие потерпит крах. Прибыль служит источником самофинансирования. Полученный доход используется для дальнейшего расширения и совершенствования производства, решения социальных проблем трудового коллектива и на иные цели. Если фирме не хватает собственных денежных средств для производственных нужд, то она получает от банков заемные средства. Прибыль призвана материально заинтересовать хозяев предприятия и работников в улучшении результатов производства. Ее объем зависит не только от производственной, но и от коммерческой деятельности. Наконец, бизнесмен несет всю полноту экономической ответственности за конечные итоги работы. В условиях рыночной экономики собственники, хозяева предприятий сами расплачиваются за допущенные ими убытки, невыполнение принятых обязательств и договоров с контрагентами.

Все свойственные коммерческому расчету организационные отношения нацелены на то, чтобы лучше реализовать собственность на вещественные факторы производства — получить от нее доход. Такие отношения развивают инициативу и предприимчивость, благоприятствуют рациональному ведению дела, что и способствует увеличению прибыли.

В условиях рыночной экономики само предпринимательство с его новаторством и коммерческий расчет основаны на определенном риске, который связан с непредсказуемыми изменениями хозяйственной конъюнктуры. Против такого риска применяются два специальных средства.

Первое из них — соблюдение коммерческой тайны. Государство предусматривает в законодательном порядке правовую защиту всех видов предпринимательской тайны: производственной, коммерческой (с кем и на каких условиях заключены торговые сделки), финансовой, научно-технической и др. На Западе фирмы расходуют большие средства (примерно равные затратам на рекламу) на охрану своих секретов. Информационная безопасность предотвращает разорение фирм.

Другим средством против коммерческого риска является страхование. На Западе применяются многочисленные виды страхования. Так, страхованию подлежат: а) собственность (покрываются убытки от пожара, взрыва, урагана, повреждений транспорта и др.), б) несчастные случаи (порча имущества, телесные повреждения и т.п.), в) жизнь людей (защищаются права наследников собственности умерших), г) вознаграждение за труд (возмещаются потери при производственных травмах), д) обязательства перед фирмой (ответственность работника за кражу имущества, защита определенных обязанностей по хозяйственным договорам).

Страхованием занимаются специальные организации (государственные, акционерные и др.). Они создают и используют денежные фонды, в которые юридические и физические лица вносят установленные платежи. Затраты фирм на такие цели входят в общие издержки хозяйствования, а тем самым включаются в цену товаров.

Итак, мы рассмотрели основные принципы коммерческого расчета и условия их осуществления. Теперь перейдем к более глубокому анализу экономической сущности коммерческого предпринимательства.

Формула бизнеса: варианты ее осуществления.

Сущность бизнеса наглядно представлена в его формуле:

Д-Т-Д’,где

Д — первоначально авансированные (выданные в счет предстоящих платежей) денежные средства,

Т — приобретенные товары,

Д’ — возросшая сумма авансированных денег, Д’==Д+Дд,где

Д д — прирост денег (прибыль).

Формула бизнеса показывает, как действует предприниматель. С самого начала он должен иметь денежные средства, пускаемые в обращение с целью наживы. На них он закупает определенные товары. В конечном счете бизнесмен реализует на рынке имеющиеся у него товарные ценности и получает возросшую сумму денег. Прирост денег по сравнению с авансированной суммой составляет его доход (прибыль).

Главный теоретический вопрос состоит в том, чтобы выяснить: откуда появляются Д д — новые деньги?

Хозяйственная практика свидетельствует, что формула бизнеса является общей для разных вариантов предпринимательской деятельности. Что это за варианты?

Первый вариант: криминальный бизнес. Такого рода способ обогащения основан на мошенничестве и других преступных действиях. Вот характерный пример. В 1994 г. один японский «бизнесмен» собрал для строительства трех дополнительных телефонных линий 30 тыс. долларов. Он вовлек в это дело 70 организаций, которым пообещал льготные условия. Но в итоге оказалось, что таких телефонных линий не существует. Подобных фактов сейчас, как известно, немало в нашей стране. Криминальный вариант бизнеса, как правило, дает кратковременную выгоду. Он может оборачиваться большими потерями для преступника после того, как его разоблачат и осудят.

Среди предпринимателей, отвергающих преступные способы обогащения, утверждается совершенно иная деловая этика (нормы нравственного поведения): совокупность писанных и устных договоренностей о правилах «честного бизнеса». Эти правила предлагают всем предпринимателям: а) отказаться от нечестных методов бизнеса (прежде всего от взяток государственным чиновникам), б) строить экономические связи на доверии к партнеру, в) коллективно прекращать все дела с предпринимателями-мошенниками, г) обеспечивать надежное выполнение хозяйственных договоров.

Второй вариант предпринимательства: спекулятивный бизнес.

Он означает скупку и перепродажу товаров по повышенным ценам с целью наживы. В условиях рыночной экономики спекуляция в большинстве случаев представляется естественным явлением и не преследуется по закону. Ее экономической основой является товарный дефицит, который образуется на какое-то время. Сам спекулятивный рост рыночной цены приводит в действие закон предложения, а с увеличением производства товаров исчезают экономические условия для спекуляции.

Важно заметить, что спекуляция — такое средство увеличения дохода, которое не может одновременно обогащать всех бизнесменов. Ведь согласно формуле бизнеса, предприниматели попеременно выступают то в роли покупателя, то в роли продавца товаров. Если, допустим, все бизнесмены решат поднять цены на изделия на 10 %, то они при продаже вещей будут наживаться на 10 %, а при покупке — терять те же 10 %. Значит, все предприниматели не в состоянии получать постоянный доход за счет спекуляции. Когда же они смогут регулярно и при всех рыночных условиях добиваться получения прибыли?

Это возможно при третьем варианте — производственном бизнесе, когда доход получается на основе создания новой стоимости.

Процесс производства новой стоимости.

Формула производственного бизнеса существенно отличается от его общей формулы:

П — процесс создания новых товаров, Т’ — произведенные фирмой товары с возросшей стоимостью. Из формулы видно, что для начала производственного бизнеса надо иметь деньги (Д), которые пускают в дело. На них приобретаются факторы производства — средства производства (сп) и рабочая сила (Р). После этого процесс обращения товаров и денег прерывается и начинается процесс производства (П), в ходе которого создается новая стоимость. Вновь созданные полезные вещи обладают возросшей стоимостью (Т’). После продажи на рынке произведенных товаров по их стоимости предприниматель получает сумму денег (Д’), которая превышает первоначальную величину денежных средств. Если из этой возросшей суммы денег, полученной за все реализованные изделия, вычесть первоначально авансированную величину (Д), то бизнесмен получает валовую (общую) прибыль.

Зная, как внешне выглядит последовательное движение денег, затраченных на производство, мы приступаем к более углубленному его анализу. В первую очередь важно понять существо организации производственного бизнеса: какие экономические условия необходимы для его реализации?

Для всякой фирмы, создающей товары, нужны факторы производства — разнообразные ресурсы. К ним относятся природные блага, рабочая сила, капитал и предпринимательство. Бизнес основывается на непременном условии: собственники всех производственных факторов должны гарантированно (согласно правовым договорам) получать свою долю от общего дохода предприятия.

Так, для создания товаров необходимы природные ресурсы минералы, лес, другие естественные богатства, которые, ради Краткости, можно именовать «земля»). За пользование чужой землей устанавливается цена, называемая рентой. Рента образует доход собственника земли.

Для производства полезных благ необходим труд — физические и умственные усилия людей. Нанятые предпринимателем для этого дела работники получают в соответствии с трудовым контрактом (соглашением) вознаграждение за свой труд — заработную плату.

Для бизнеса часто требуется дополнительный капитал — деньги, расходуемые для производства (на покупку машин, сырья и т.п.). При отсутствии собственных денежных средств предприниматель вынужден брать в долг чужие деньги. Плата за их использование называется процентом, и ее получает тот, кто предоставил капитал в ссуду.

Наконец, если новые идеи, осуществляемые с известным риском, и усилия предпринимателя по организации и управлению фирмой увенчаются успехом, то наградой ему служит соответствующая доля прибыли (в противном случае его удел — убытки).

По всей видимости, предварительные экономические условия производственного бизнеса предопределяют конечный результат всего процесса. При нормальных условиях общий доход фирмы должен включать ренту, заработную плату, процент и прибыль.

Теперь нам предстоит выяснить, как на практике возникает новая стоимость, являющаяся источником доходов всех агентов производства.

Возьмем для наглядного примера ткацкую фабрику. Допустим (цифры условные), за год предприятие закупило и израсходовало средств производства на сумму 625 тыс. марок. Сюда вошли затраты на здания (их стоимость за год израсходована частично), технические средства — машины, оборудование (их стоимость тоже частично сношена за год), сырье, материалы, топливо, энергию. Все эти виды средств производства созданы на других предприятиях (строительных, машиностроительных, добывающих сырье и энергоносители). Все эти вещественные условия производства, поступившие со стороны — от других фирм — воплощают так называемую старую стоимость; образовавшуюся до начала производства на дайной ткацкой фабрике. Затем на фабрике из пряжи работники делают ткань. Они создают новую стоимость. В нашей стране и на Западе ее называют добавленная стоимость. Так, в российском законодательстве добавленной стоимостью названа разница между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Продолжая наш пример, предположим, что добавленная (новая) стоимость составила 1375 тыс. марок. В итоге весь валовой доход предприятия (денежная выручка от продажи всех тканей) равен: 625 тыс. + 1375 тыс. = 2 млн. марок.

Значит, результаты производственного бизнеса в их общем виде можно представить так. Стоимость готовых изделий (Ст) включает: стоимость средств производства (старую стоимость — Сп и добавленную (новую) стоимость (Сд):

Ст = Сп + Сд.

В свою очередь, добавленная (новая) стоимость распадается на две части: заработную плату работников (Зп) и валовую прибыль (Пв):

Сд = Зп + Пв.

Наконец, валовая прибыль распадается на доходы разных собственников (прежде всего собственников вещественных факторов производства): а) ренту (Рз), б) процент (Пц) и чистую прибыль (Пч), которая достается фирме:

Пв = Рз + Пц + Пч.

Таким образом, мы приходим к общему заключению, что новая стоимость является источником доходов собственников всех факторов производства. Это наглядно представлено в формуле:

Сд = Зп + Рз + Пц + Пч.

Согласно К.Макконнеллу и С.Брю, добавленная стоимость — «стоимость проданного фирмой продукта минус стоимость изделий (материалов), купленных и использованных фирмой для его производства, равна выручке, которая включает в себя эквивалент заработной платы, арендной платы, процента и прибыли».1

В том,что агенты производства получают регулярный доход по итогам деятельности производственного бизнеса, заключена их материальная заинтересованность в постоянном возобновлении и расширении производства новой стоимости.

К содержанию: Курс лекций по экономической теории

Что такое экономическая теория

1. Экономическая теория есть наука о видах деятельности, связанных с обменом и денежными сделками между людьми.

Экономика

Как возникла и развилась экономическая теория. Общая характеристика…

П. Самуэльсон в известной всему миру книге «Экономикс» писал, что человек, который систематически не изучал экономическую…

Экономическая теория

Экономическая теория является фундаментом целого комплекса наук: отраслевых (экономика торгового дела, промышленности, транспорта, строительства и т. д…

Экономическая теория создана и развивается экономистами различных…

Самым общим может быть такое: экономическая теория — это наука об основах … Большей частью экономическая теория объясняет, как функционирует экономика, как общество решает…

ЧЕМ НЕ ЯВЛЯЕТСЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ Экономическая теория…

Экономическая теория не является технической наукой. Ответы на вопросы о том, как построить хорошую плотину, получить пенициллин или опылить кукурузу, нужно искать в…

Практическое значение экономической теории. Главные направления…

Экономическая теория является фундаментом целого комплекса наук: отраслевых (экономика торгового дела, промышленности, транспорта, строительства и т. д…

…прибыли и неопределенности в экономической теории….

Экономическая теория, или, точнее, теоретическая экономия, является единственной социальной дисциплиной, претендующем на звание точной науки.

Экономическая теория и доктрина. Экономическая действительность…

Под экономической теорией принято понимать основанное на фактах, подкрепленное аргументами и обоснованиями научное обобщение…

Вводный курс по экономической теории: Учебник для лицеев

Предлагаемый учебник содержит ответы на вопросы, что такое экономика, как возникла и развивалась экономическая теория, что такое рынок, как он работает, как снизить риски в…

Экономическая теория марксизма о распределении доходов….